6-НДФЛ при отсутствии начислений и выплат

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 4 мая 2016 года № БС-4-11/7928

По вопросу представления расчета по форме 6-НДФЛ

Федеральная налоговая служба рассмотрела интернет-обращение ООО «ЗапСибфинанс» от 16.04.2016 по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, сообщает следующее.

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьи 224 Кодекса.

Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6- НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций и индивидуальных предпринимателей возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.

Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

При этом, в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, такой расчет будет принят налоговым органом в установленном порядке.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Содержание статьи

- 6-НДФЛ нулевой: сдавать или нет?

- nulevoy_6-ndfl.jpg

- 6-НДФЛ нулевая – нужно ли сдавать

- Пояснение в ИФНС

- 6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

- Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

- 1. Все сотрудники с начала года находятся в отпуске за свой счёт

- 2. Сотрудники ушли в отпуск за свой счет во втором квартале

- 3. В компании только директор — единственный учредитель

- 4. Единственная сотрудница в детском отпуске

6-НДФЛ нулевой: сдавать или нет?

nulevoy_6-ndfl.jpg

Похожие публикации

Нужно ли сдавать нулевой отчет 6-НДФЛ – ответ на этот вопрос зависит от причин отсутствия у налогового агента числовых данных, подлежащих отражению в отчете. НК РФ оговаривает, что расчетную форму по подоходному налогу обязаны сдавать все работодатели-налоговые агенты. 6-НДФЛ нулевая в общем случае не сдается, об этом свидетельствуют разъяснения налоговиков, но в некоторых ситуациях такой отчет может подаваться в контролирующий орган.

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов. Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы. Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно. В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928. Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Пояснение в ИФНС

При продолжительном отсутствии объекта налогообложения,нулевой отчет 6-НДФЛ может быть заменен письменным уведомлением. Уведомительное письмо составляется в произвольной форме. Цели его направления в налоговый орган:

- сообщить, что в текущем периоде у предприятия по форме 6-НДФЛ – нулевая отчетность;

- выделить причины, по которым у налогового агента не возникли обязательства по исчислению и удержанию налога (отсутствие персонала, деятельности и т.п.);

- обозначить границы периода, в котором 6-НДФЛ – «нулевка».

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

Месяц

Сумма начислений, руб.

Удержан НДФЛ, руб.

Дата выплаты денег работникам

За какой период погашены обязательства по зарплате

Заполнение формы 6-НДФЛ: нет выплат в течение квартала (даты и суммы)

1. Все сотрудники с начала года находятся в отпуске за свой счёт

Из-за кризиса компания временно приостановила деятельность. Весь 2016 год сдает нулевые декларации и отчетность в фонды. В компании числятся сотрудники, но они находятся в отпуске за свой счёт.

6-НДФЛ сдают только налоговые агенты (п. 2 ст. 230 НК РФ). То есть компании, которые выплачивают доходы «физикам». В данном случае компания не является налоговым агентом. Значит, вправе не подавать расчет (письма ФНС России от 23.03.16 № БС-4-11/4901, от 04.05.16 № БС-411/7928).

В то же время, если компания сдает декларации по налогам, пусть и нулевые, инспекторы будут ждать и расчет 6-НДФЛ. А если не получат, не исключено, что заблокируют расчетный счет (п. 3.2 ст. 76 НК РФ). В этом случае есть два варианта, как поступить, чтобы избежать блокировки.

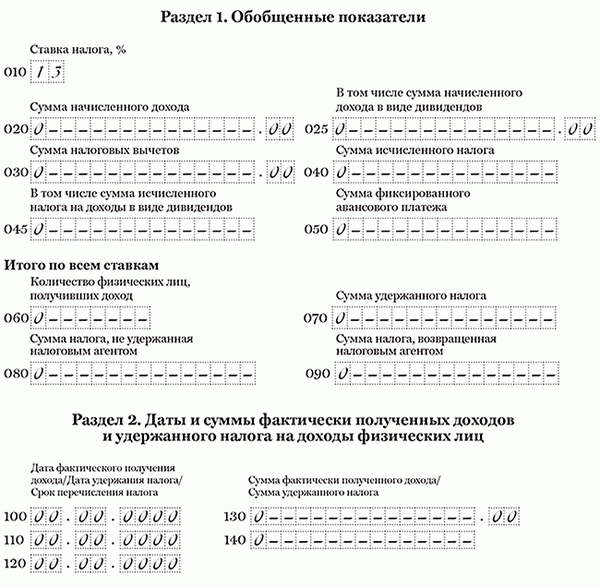

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

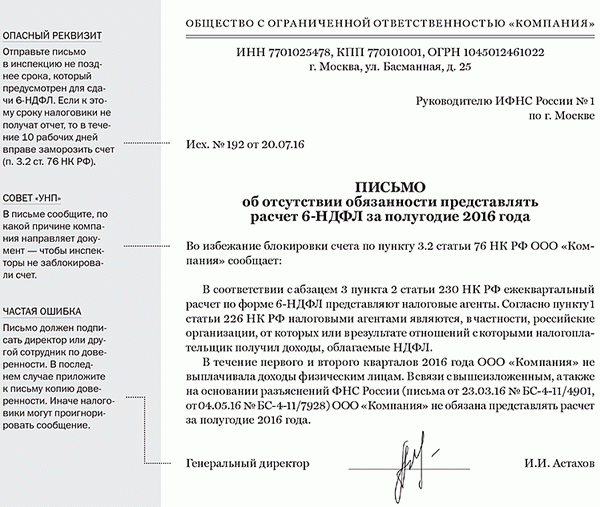

Второй вариант — направить в инспекцию письмо о том, что компания не является налоговым агентом и вправе не сдавать расчет (см. образец 2).

Образец 2. Письмо, которое заменит нулевой 6-НДФЛ

2. Сотрудники ушли в отпуск за свой счет во втором квартале

Во втором квартале все сотрудники компании ушли в отпуск за свой счет. Деятельность приостановлена. Но в первом квартале компания выдавала зарплату и представляла 6-НДФЛ.

В такой ситуации сдайте 6-НДФЛ за полугодие. Расчет представляют налоговые агенты. В первом квартале компания начисляла и выдавала сотрудникам зарплату. Значит, являлась налоговым агентом (п. 1 ст. 226 НК РФ). Если компания хотя бы за один отчетный период сдавала расчет, представляйте 6-НДФЛ за остальные отчетные периоды и за год.

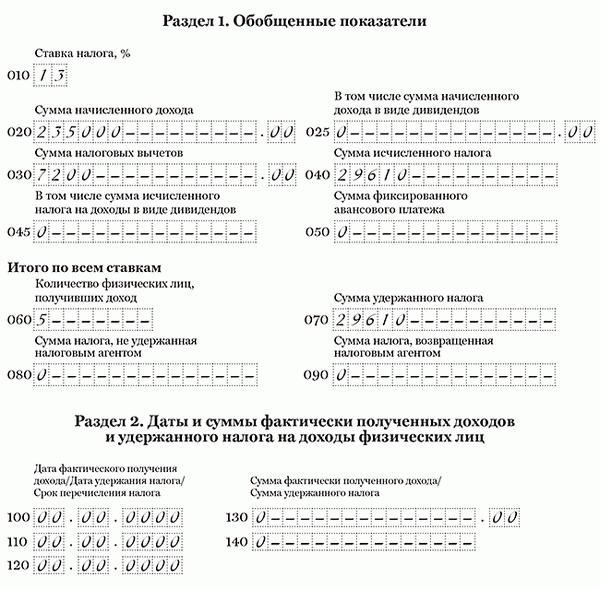

Раздел 1 расчета 6-НДФЛ компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Поэтому в 6-НДФЛ за полугодие перенесите данные из раздела 1 расчета за первый квартал. Продублируйте данные о начисленных доходах, вычетах, исчисленном и удержанном НДФЛ.

Образец 3. Как заполнить 6-НДФЛ, если все сотрудники ушли в отпуск за свой счет

3. В компании только директор — единственный учредитель

Директор компании владеет 100 процентами уставного капитала. Других работников в организации нет.

Таким образом, директор — единственный учредитель вправе получать и зарплату, и дивиденды. Если в течение 2016 года выплат и начислений не было, компания вправе не сдавать расчет. Но чтобы счет не заблокировали, можно представить нулевую отчетность (см. образец 1) или отправить в инспекцию особое письмо (см. образец 2).

Если директор получал дивиденды или зарплату, заполняйте расчет в общем порядке. Особых правил для работника — единственного учредителя нет. Все ситуации с примерами заполнения смотрите в следующих разделах книги.

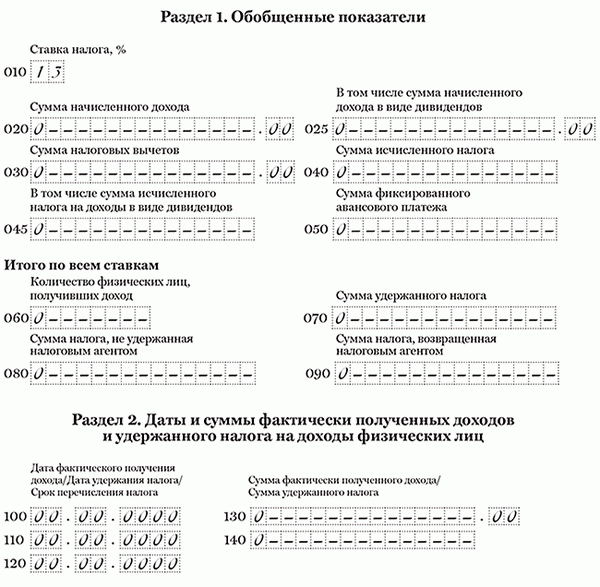

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

4. Единственная сотрудница в детском отпуске

У предпринимателя всего одна сотрудница. Весь первый и второй кварталы она была в детском отпуске. Предприниматель выплачивал ей пособие по уходу.

Декретные и детские пособия освобождены от НДФЛ (п. 1 ст. 217 НК РФ). Если в течение 2016 года предприниматель выдавал сотруднице только пособие, он не является налоговым агентом. Значит, вправе не сдавать расчет 6-НДФЛ (п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.16 № БС-4-11/4901). Бизнесмен вправе представить в инспекцию нулевую отчетность (см. образец 1) или отправить письмо о том, что не является налоговым агентом (см. образец 2).

Образец 1. Как заполнить нулевой расчет 6-НДФЛ

Налогоплательщик ПРО, 2017

»