Выплата материальной помощи жене

Александра Суворова, руководитель юридической службы

аудиторской компании Что делать Консалт»

Облагается ли страховыми взносами и НДФЛ материальная помощь, оказанная организацией членам семьи умершего работника (бывшего работника), а также работнику (бывшему работнику) в связи со смертью членов семьи?

В соответствии с пунктом 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Теперь рассмотрим случай, когда материальная помощь выплачивается работникам организации в связи со смертью членов семьи и бывшим работникам в связи со смертью членов семьи. Выплаты материальной помощи бывшим работникам также не облагаются страховыми взносами на основании пункта 1 статьи 7 Закона № 212-ФЗ, так как на момент выплаты у организации отсутствуют с этими физическими лицами трудовые либо гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг.

Материальная помощь, выплачиваемая работникам в связи со смертью членов семьи, также полностью не облагается страховыми взносами, но уже на основании подпункта «б» подпункта 3 пункта 1 статьи 9 Закона № 212-ФЗ.

По налогу на доходы физических лиц (далее – НДФЛ) ситуация несколько иная.

Независимо от того, выплачивается ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

При этом статьей 217 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» .

Таким образом, материальная помощь не облагается НДФЛ в полном объеме в случае, если она была выплачена:

— работнику в связи со смертью члена его семьи;

— бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

— членам семьи умершего работника;

— членам семьи умершего бывшего работника, вышедшего на пенсию.

Следовательно, если материальная помощь выплачивается членам семьи бывшего работника, уволившегося не в связи с выходом на пенсию, либо бывшему работнику, уволившемуся не в связи с выходом на пенсию, такая материальная помощь облагается НДФЛ.

Необлагаемый размер материальной помощи (4 000 рублей) установлен пунктом 28 статьи 217 НК РФ и применяется в отношении, в том числе « суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту» .

Исходя из вышеизложенного, при выплате материальной помощи члену семьи умершего работника, уволившегося не в связи с выходом на пенсию, сумма материальной помощи облагается НДФЛ в полном объеме.

Содержание статьи

- Материальная помощь в связи со смертью родственника: особенности бухучета

- Виды денежной поддержки

- Размер выплат от государства

- Суммы от нанимателя

- Как получить

- Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

- Как отразить в отчетности

- Как начислить в 1С

- Материальная помощь в связи со смертью родственника

- Законодательная сторона вопроса

- Какой категории работников положена матпомощь при смерти родственника?

- Размер помощи

- Налогообложение

- Сроки выплат

- Как и где оформить?

- Образец заявления

- Страховые взносы

- Итоги

Материальная помощь в связи со смертью родственника: особенности бухучета

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2019) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2019) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2019) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ .

Как отразить в отчетности

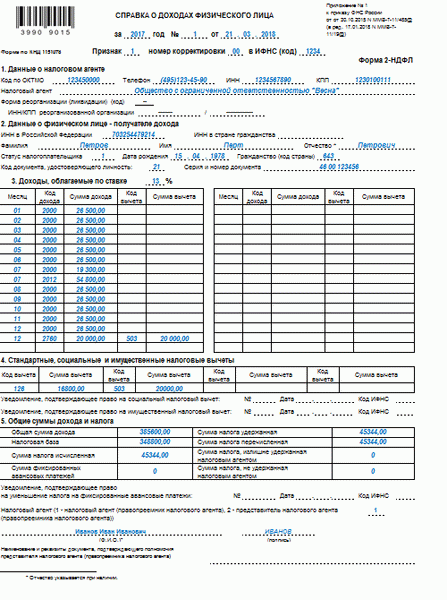

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».

Материальная помощь в связи со смертью родственника

Организация похорон дело хлопотное и затратное. Человек умирает внезапно, редко, когда есть время, чтобы накопить средства для этой цели. Работодателями наряду с государством оказывается штатным сотрудникам предприятия материальная помощь в связи со смертью близкого родственника. Финансовая поддержка не классифицируется, как поощрение, и носит единовременный характер.

Законодательная сторона вопроса

Механизм обложения налоговыми ставками денежных средств, полученных официально трудоустроенными гражданами в связи с кончиной родственника, отражён в Федеральном законе № 117, датированным 2020 годом.

Финансовые выплаты производятся не только работникам, потерявшим близкого человека, но и иждивенцам, если умирает сам налогоплательщик согласно ст. 141 Трудового Кодекса РФ. В последнем случае, получатель получит помимо единовременной помощи ещё и невыплаченную заработную плату за фактически отработанное время и компенсацию за неиспользованный отпуск.

Финансовые выплаты производятся не только работникам, потерявшим близкого человека, но и иждивенцам, если умирает сам налогоплательщик согласно ст. 141 Трудового Кодекса РФ. В последнем случае, получатель получит помимо единовременной помощи ещё и невыплаченную заработную плату за фактически отработанное время и компенсацию за неиспользованный отпуск.

Порядок оказания сотрудникам и их близким родственникам материальной поддержки регулируется локальными производственными актами.

Какой категории работников положена матпомощь при смерти родственника?

Строгого регламента в предоставлении пособия нет. Делается это на усмотрение должностного лица и положений, принятых на производственных собраниях. Главной проблемой для работодателя становится формулировка «близкий родственник». Для каждого из нас это понятие сугубо индивидуально, поэтому в решение данного вопроса следует обратиться к определению, описанному в Налоговом кодексе, так как выделение средств под эти цели напрямую связано с налогообложением.

В НК РФ нет конкретной формулировки, но имеется в ст.217 отсылка к Семейному кодексу, где ст.14  определён перечень близких лиц:

определён перечень близких лиц:

- Состоящие в кровном родстве по восходящей линии (родители, бабушки, дедушки).

- Состоящие в кровном родстве по нисходящей линии (дети, внуки, сёстры, братья, даже, если они сводные).

Семейным кодексом супруги не относятся к близким кровным душам, но уже традиционно и даже по умолчанию работодатели вносят понятия муж и жена в коллективный договор компании, если вопрос касается выплаты материальной помощи в связи с кончиной кого-то из них.

Финансовая поддержка работникам и его членам оказывается если, умирает:

- действующий сотрудник;

- бывший сотрудник;

- близкие родственники сотрудника.

Если речь идёт об организации похорон и выделения под эти цели средств для официально нетрудоустроенных граждан, то государством предусмотрена целевая единовременная выплата – пособие на погребение.

Размер помощи

Выплата материальной поддержки работникам и её размер по случаю смерти членов семьи находятся в компетенции работодателя. Сумма единовременного пособия определяется внутренними актами и никак не  зависит от занимаемой должности. Согласующими сторонами являются должностное лицо и профсоюзная организация, решение заносится в текст коллективного договора, с которым знакомят каждого подчинённого, чтобы они знали свои права и обязанности.

зависит от занимаемой должности. Согласующими сторонами являются должностное лицо и профсоюзная организация, решение заносится в текст коллективного договора, с которым знакомят каждого подчинённого, чтобы они знали свои права и обязанности.

Государством оговорен размер материальной помощи, который не облагается налогом. Его размер составляет 4000 рублей. Однако, существует понятие, как районный коэффициент, поэтому сумма при умножении на него порядком увеличивается. Также на цифру влияет благополучие предприятия, где трудится работник.

Согласно приказу Минфина от 2007 года, единовременная выплата подчинённым не может превышать размеров 2-х месячных окладов, если речь идёт о смерти членов его семьи.

Налогообложение

Законодательство чётко определяет размер материальной помощи, который не подлежит налогообложению  в полном объёме. Он составляет 4000 рублей, всё что свыше причисляется к доходам физического лица и требует уплаты налога. Претендентами на финансовую поддержку могут быть исключительно близкие родственники об этом гласит ст.217 НК РФ.

в полном объёме. Он составляет 4000 рублей, всё что свыше причисляется к доходам физического лица и требует уплаты налога. Претендентами на финансовую поддержку могут быть исключительно близкие родственники об этом гласит ст.217 НК РФ.

Налогом не облагаются средства, выплаченные в течение одного календарного года. Если за это время в семье случилось два несчастных случая, то сумма каждого пособия будет освобождена от отчислений в инспекцию. Лишь весомая по размеру материальная помощь потребует за собой налоговые и страховые взносы.

Сроки выплат

Единовременная финансовая выплата не контролируется с точки зрения временного континуума. На сроки влияет благополучие предприятия и наличие на расчётном счёте денежных средств, если иное не оговаривается в тексте внутреннего правового документа.

Родственники умершего человека вправе обратиться за материальной поддержкой в течение первых шести месяцев с момента наступления летального исхода и получения на руки свидетельства о смерти.

Как и где оформить?

Официально трудоустроенному лицу достаточно собрать необходимый пакет оснований и предоставить его  работодателю. Сюда войдут:

работодателю. Сюда войдут:

- заявление на выделение материальной помощи;

- свидетельство о смерти близкого человека, к примеру, отца;

- документы, подтверждающие родственные отношения (свидетельства о рождении, брака).

Если за финансовой поддержкой к работодателю обращаются близкие люди покойного работника, то их задача предъявить в качестве доказательства:

- справку о смерти;

- удостоверяющий личность документ;

- свидетельство о браке для супругов или о рождении для детей;

- платёжный документ, подтверждающий факт затрат на организацию похорон для людей, которые не являются родственниками.

В последнем варианте руководитель предприятия издаёт распоряжение о выделении средств заявителю, который взял на себя обязанности осуществить погребение.

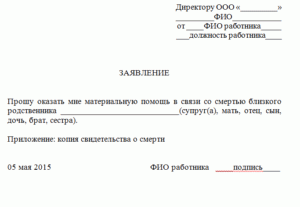

Образец заявления

Всем без исключения придётся написать заявление на получение материальной помощи в соответствии с Положением об оплате труда организации, где осуществляет трудовую деятельность заявитель или работал  покойный сотрудник. В тексте обращения указываются:

покойный сотрудник. В тексте обращения указываются:

- сведения о работнике (ФИО и должность, согласно штатного расписания);

- причина, в связи с чем будет выплачена материальная помощь;

- подпись заявителя и дата оформления документа.

Образец заявления на материальную помощь в связи со смертью человека имеется в отделе кадров предприятия.

Страховые взносы

Единовременные или ежемесячные выплаты, а также вознаграждения, премии, которые идут в пользу физического лица, повышая его доходную часть облагаются страховыми взносами, так как подлежат согласно ст.201 ФЗ №125 от 24.07.1998 г. обязательному страхованию. Материальная помощь, выплаченная сотруднику в связи с кончиной члена семьи не попадает под этот критерий, что позволяет не облагать налоговыми ставками. Об этом свидетельствует п.1 ст.20.2 ФЗ №125 и п.1 ст.422 НК РФ.

Итоги

Штатным сотрудникам оказывается со стороны работодателя финансовая поддержка, если в их семье случилась трагедия и умер кто-то из членов семьи. Получить материальную помощь просто, так как не требуется соблюдения особых правил при оформлении. Достаточно принести в отдел кадров оригиналы и копии подтверждающих документов.

»

Следующая