Является ли материальная помощь доходом

Содержание статьи

- Материальная помощь как вид доходов

- Налогообложение материальной помощи

- Не облагается налогом

- Облагается сверх лимита

- Коды доходов и коды вычетов материальной поддержки

- Расчет базы по страховым взносам

- Документальное оформление

- Матпомощь в учете среднего заработка

- matpomoshch.jpg

- Материальная помощь – это доход?

- Учет материальной помощи при расчете среднего заработка

- Надо ли учитывать матпомощь при расчете отпускных?

- Некоторые нюансы учета матпомощи для госслужащих

- Материальная помощь работнику: назначение и налогообложение

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2020 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Коды доходов и коды вычетов материальной поддержки

Коды налогооблагаемой базы НДФЛ закреплены в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@. В зависимости от основания матпомощи определяются:

- код дохода матпомощи (приложение 1 Приказа ФНС);

- код вычета, который предоставляет матпомощь (приложение 2 Приказа ФНС).

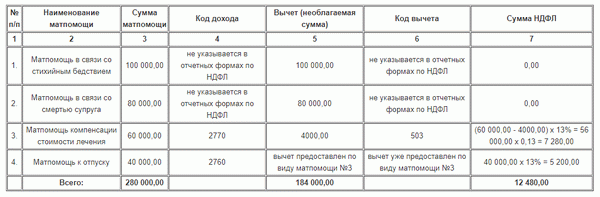

Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

Ниже рассматривается налогообложение материальной помощи сотруднику в 2020 году, а также материальная помощь до 4000 (налогообложение 2020 г.).

Расчет базы по страховым взносам

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

Документальное оформление

Подробно об этом мы писали в статье о том, как оформить и выдать матпомощь. В ней же вы найдете образцы заявления и приказа.

Напомним, что для оформления потребуются следующие документы:

- документы, подтверждающие наступление случая (свидетельство о рождении, смерти, свидетельство о браке, медицинское заключение и пр.);

- заявление работника;

- приказ руководителя.

Матпомощь в учете среднего заработка

matpomoshch.jpg

Похожие публикации

Одним из видов выплат непроизводственного характера работникам является материальная помощь, выплачиваемая нуждающимся в средствах сотрудникам по их заявлению. Список причин для выплаты не ограничен, матпомощь может выплачиваться: к отпуску работника, на лечение, в связи бракосочетанием, рождением ребенка и т.д. Работодатель сам принимает решение о выплате, ориентируясь на финансовые возможности компании. Включается ли материальная помощь в расчет отпускных и средней зарплаты? Можно ли рассматривать ее в качестве дохода работающих сотрудников? Ответы – в нашем материале.

Материальная помощь – это доход?

Рассмотрим, является ли материальная помощь доходом с точки зрения налогообложения. В ст. 210 НК РФ указано, что при расчете НДФЛ учитывают все доходы, полученные физлицом в конкретном налоговом периоде. Но в пп. 8, 8.3 и 8.4 п. 1 ст. 217 НК РФ приведен перечень выплат, которые полностью или частично не подлежат налогообложению, среди которых представлены некоторые виды единовременной матпомощи:

- в связи со смертью работника, или члена его семьи;

- пострадавшим от стихийного бедствия или теракта;

- при рождении (или усыновлении) ребенка (в пределах 50 тыс.руб.).

Для всех остальных видов матпомощи, необлагаемый лимит составляет 4000 руб. в год – сумма, превышающая этот предел, подлежит налогообложению (п. 28 ст. 217 НК РФ).

Начисляется ли районный коэффициент на материальную помощь? При оплате труда данные коэффициенты широко используются районах Крайнего Севера и некоторых других местностях. Но к матпомощи коэффициенты не применяются, поскольку она не входит в состав заработной платы (ст. 129 ТК РФ). Данной позиции придерживаются суды и некоторые государственные ведомства (например, письмо Минтруда РФ от 22.07.99 N 716-7). Размер материальной помощи определяется локальными актами и коллективными договорами.

Учет материальной помощи при расчете среднего заработка

Для многих бухгалтеров актуальным является вопрос, включается материальная помощь в расчет среднего заработка или нет. В п. 3 постановления Правительства РФ от 24.12.2007 г. № 922 прямо указано – выплаты социального характера и матпомощь в расчете среднего заработка не учитываются.

Надо ли учитывать матпомощь при расчете отпускных?

Рассмотрим, входит ли материальная помощь в расчет отпускных. В п. 2 постановления Правительства № 922 перечислены все выплаты, учитываемые при расчете «среднего», в т.ч. для отпускных:

- зарплата, начисленная по тарифным ставкам и выданная в денежной форме;

- комиссионное вознаграждение;

- надбавки, доплаты;

- компенсационные выплаты;

- премии и вознаграждения;

- иные выплаты.

Исходя из п. 3 данного Положения следует вывод, что материальная помощь при расчете отпускных не берется во внимание.

Некоторые нюансы учета матпомощи для госслужащих

Ситуация несколько осложняется тем, что законодательством для госслужащих установлены отдельные правила расчета отпусков.

В п. 6 постановления Правительства РФ от 06.09.2007 г. № 562 указано, что материальная помощь входит в расчет отпускных служащих федеральных ведомств в размере 1/12 каждой начисленной выплаты за 12 месяцев перед началом отпуска. Данное требование распространяется на всех госслужащих, за исключением тех, размер оплаты труда которых зависит от результатов работы.

Во всех остальных хозяйствующих субъектах (включая частные организации) матпомощь не учитывают в составе среднего заработка и для отпускных. Необходимо учитывать, что данные выплаты должны соответствовать ряду критериев. Они не должны носить стимулирующий характер, не могут выплачиваться регулярно и не зависят от результатов трудовой деятельности.

Пример расчета отпускных госслужащего

Среднемесячное число календарных дней в расчетном периоде принимаем за 29,3 дня (п. 6 Постановления № 562) Для начала необходимо рассчитать средний дневной заработок (с учетом полученных выплат):

Материальная помощь работнику: назначение и налогообложение

Системы оплаты труда зачастую предусматривают ряд случаев, при наступлении которых работник может рассчитывать на получение материальной помощи от работодателя. Это особый вид выплат, не связанный с вознаграждением за выполнение трудовых обязанностей, но ориентированный на покрытие личных нужд работника в сложных финансовых обстоятельствах. На практике вопросы, связанные с материальной помощью, возникают как при ее назначении, так и при решении вопроса о том, нужно ли облагать конкретную выплату НДФЛ и страховыми взносами.

В российском законодательстве определение понятия «материальная помощь» содержится только в ГОСТ Р 52495—2005 «Социальное обслуживание населения. Термины и определения» 1 . Согласно этому документу материальная помощь представляет собой социально-экономическую услугу, состоящую в предоставлении денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Такая выплата не относится к расходам, учитываемым при налогообложении прибыли: об этом прямо говорится в п. 23 ст. 270 Налогового кодекса РФ. Материальная помощь облагается НДФЛ и страховыми взносами в льготном порядке.

Материальная помощь с точки зрения НДФЛ…

В статье 217 НК РФ, где перечисляются доходы, не подлежащие налогообложению (освобождаемые от налогообложения), упоминаются несколько не облагаемых НДФЛ видов материальной помощи (в том числе в натуральной форме) (п. 8, 28):

1) суммы единовременной материальной помощи налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств независимо от источника выплаты;

2) суммы единовременной материальной помощи работодателя членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

3) суммы единовременной материальной помощи налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

4) суммы единовременной материальной помощи налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты;

6) суммы материальной помощи, не превышающие 4000 руб. за год, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

В некоторых пунктах перечня речь идет о выплате материальной помощи членам семьи налогоплательщика. Налоговый кодекс РФ не определяет понятие «семья», следовательно, нужно воспользоваться ст. 11 НК РФ, в которой установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в названном Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

В соответствии со ст. 2 Семейного кодекса РФ к членам семьи относятся супруги, родители, дети, усыновители и усыновленные. Семейный кодекс не устанавливает ограничений, позволяющих отнести к членам семьи только своих родителей, но не родителей супруга. Так, в случае смерти свекрови, свекра, тещи, тестя освобождаться от налогообложения должна вся сумма материальной помощи, выплачиваемой работнику в связи со смертью члена его семьи. Налоговые органы в данном случае придерживаются иной позиции, но суды принимают решения в пользу налогоплательщиков и налоговых агентов.

Инспекция при проверке выявила, что работнику была выплачена материальная помощь в связи со смертью матери его супруги. НДФЛ с данной выплаты не был удержан, соответственно и сумма налога не была перечислена в бюджет.

В решении ИФНС, отметив факты неудержания и неперечисления налога как нарушение, предписала исправить ошибку. Аргумент: спорные суммы не подпадают под перечень доходов, не подлежащих обложению НДФЛ в силу п. 8 ст. 217 НК РФ, поскольку мать супруги не является членом семьи в соответствии с действующим семейным законодательством. Работодатель — налоговый агент не согласился с решением инспекции и обратился в суд.

Суд установил, что согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. 4 ст. 226 НК РФ).

Согласно п. 8 ст. 217 НК РФ не подлежат обложению НДФЛ суммы единовременной материальной помощи, оказываемой работодателями членам семьи в связи со смертью работника или работнику в связи со смертью членов (члена) его семьи.

Суд сделал вывод о том, что Семейный кодекс РФ не устанавливает ограничение, позволяющее отнести к членам семьи родителей только одного супруга. Семья рассматривается как единое целое, поэтому в состав семьи входят родители обоих супругов. При таких обстоятельствах требования работодателя в части признания недействительным доначисления НДФЛ, начисления соответствующих пеней и штрафа судом удовлетворены.

В соответствии с п. 28 ст. 217 НК РФ не подлежат обложению НДФЛ суммы материальной помощи, не превышающие 4000 руб. за налоговый период, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся с выходом на пенсию по инвалидности или по возрасту. Следовательно, установлено ограничение в размере 4000 руб. в отношении доходов, освобождаемых от налогообложения, выплачиваемых за налоговый период работодателями работникам или бывшим своим работникам в виде материальной помощи.

…и страховых взносов

Что касается начисления на суммы материальной помощи страховых взносов, учитывая все сказанное нами о квалификации выплат, сошлемся на ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ).

Согласно п. 3 и 11 ч. 1 ст. 9 упомянутого закона не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

1) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террорис-тических актов на территории Российской Федерации;

2) работнику в связи со смертью члена (членов) его семьи;

4) работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период (год).

В силу ст. 7 Закона № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Внимание: псевдоматериальная помощь

Зачастую выплаты, обозначенные в локальном нормативном акте организации как материальная помощь, на самом деле, по смыслу не соответствует ее назначению. Например, это актуально для так называемой материальной помощи к отпуску. Ее можно рассматривать как стимулирующую выплату, элемент системы оплаты труда, но не как материальную помощь по сути, с учетом приведенного нами определения.

Президиум ВАС РФ особо подчеркнул следующий момент. К материальной помощи, не учитываемой согласно п. 23 ст. 270 Кодекса в составе расходов, уменьшающих налоговую базу по налогу на прибыль, относятся выплаты, которые не связаны с выполнением получателем трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступ лением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятель ством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

Выплаты, которые производятся работникам при уходе в отпуск, названным критериям не соответствуют. Исходя из этого и учитывая, что данные выплаты входят в установленную систему оплаты труда, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности, они подлежат включению в состав расходов при исчислении налога на прибыль.

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Сказанное следует из ст. 255 НК РФ.

Таким образом, в целях главы 25 НК РФ к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

В связи с этим в перечисленных выше письмах делается следующий вывод. Если единовременные выплаты работникам при предоставлении им ежегодного отпуска, предусмотрены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, на который имеется ссылка в трудовом договоре, и зависят от размера зарплаты и соблюдения трудовой дисциплины, то есть связаны с выполнением физическим лицом его трудовой функции, они являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

Учитывая сказанное, такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ. Оборотная сторона медали — невозможность применения льгот по такой псевдоматериальной помощи в части НДФЛ и страховых взносов.

Важно понимать, что добровольный отказ организации от отнесения расходов на такие выплаты в уменьшение налоговой базы по налогу на прибыль не поможет переквалифицировать их в выплаты, не облагаемые НДФЛ и страховыми взносами. На фоне новой позиции Минфина России, который раньше всегда однозначно трактовал материальную помощь, независимо от ее характера, как вид выплат с особым налоговым статусом, налоговым агентам не избежать штрафов за неудержание и неперечисление в бюджет НДФЛ с выплат, ошибочно названных материальной помощью.

Таким образом, если вознаграждение не носит характера социальной поддержки, его следует в полном объеме облагать НДФЛ и страховыми взносами, а также можно включить в расходы на оплату труда в целях налогообложения прибыли.

1 Утверждено приказом Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст.

»

Следующая