Выплата дивидендов имуществом ООО

Если да, то возникает ли при этом необходимость оценки недвижимости в связи с наличием разницы между кадастровой стоимостью и стоимостью покупки данной недвижимости? Каков порядок определения налоговой базы по такой выплате? Является ли это контролируемой сделкой? В какой момент должен быть удержан НДФЛ с доходов учредителя?

Выплата дивидендов в натуральной форме

В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками, принимается общим собранием участников общества, распределение производится пропорционально их долям в уставном капитале общества (уставом может быть предусмотрен иной порядок распределения прибыли).

Согласно определению дивидендов, содержащемуся в п. 1 ст. 43 НК РФ, дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации. В закрытый перечень выплат, не признаваемых дивидендами (п. 2 ст. 43 НК РФ), выплаты в натуральной форме не включены (за исключением ситуации, когда происходит ликвидация организации). Поэтому полагаем, что препятствий для выплаты дивидендов в формах, указанных в запросе, нет.

Налоговая база

Плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ (п. 1 ст. 207 НК РФ). В соответствии с п. 1 ст. 209 НК РФ объектом налогообложения для таких физических лиц признается доход, полученный ими как от источников в РФ, так и от источников за пределами РФ. При этом к доходам от источников в РФ относятся в том числе дивиденды, полученные от российской организации (пп. 1 п. 1 ст. 208 НК РФ).

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Таким образом, при получении дивидендов в виде недвижимости, земельных участков и иного имущества, находящегося в собственности компании, у налогоплательщика-учредителя образуется доход в натуральной форме.

Таким образом, при выплате дивидендов в виде объекта недвижимости налоговой базой будет являться рыночная стоимость такого объекта. При этом в целях исчисления суммы НДФЛ с такого дохода не применяются ни кадастровая стоимость, ни цена приобретения такого объекта.

Напомним, что пунктом 4 ст. 224 НК РФ в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 9%.

Исполнение обязанности налогового агента

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил рассматриваемые доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет (п. 1 ст. 226 НК РФ).

Пунктом 3 ст. 214 НК РФ предусмотрено, что обязанность по исчислению и уплате суммы налога в отношении доходов от долевого участия в организации, полученных в виде дивидендов, возлагается на налогового агента. Исполнение обязанности налогового агента осуществляется отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ.

Таким образом, организация при выплате дивидендов в натуральной форме признается налоговым агентом.

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При этом данной нормой предусмотрено, что удержание начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику.

В рассматриваемой ситуации у организации отсутствует возможность удержать НДФЛ с дохода физического лица, так как выплаты в денежной форме не осуществляются (при этом в соответствии сп. 9 ст. 226 НК РФ не допускается уплата налога за счет средств налоговых агентов).

При невозможности удержать у налогоплательщика исчисленную сумму налога на налоговых агентов пунктом 5 ст. 226 НК РФ возложена обязанность письменно сообщить налогоплательщику и налоговому органу по месту своего учета не позднее одного месяца с даты окончания налогового периода о невозможности удержать налог и сумме налога.

Форма сообщения и рекомендации по ее заполнению утверждены приказом ФНС от 17.11.2010 N ММВ-7-3/611@, порядок представления в налоговые органы — приказом ФНС от 16.09.2011 N ММВ-7-3/576@.

Пунктом 3 Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц, утвержденного приказом ФНС России от 16.09.2011 N ММВ-7-3/576@, определено, что сведения представляются налоговыми агентами в налоговый орган по месту своего учета в виде справки поформе 2-НДФЛ, действующей в соответствующем налоговом периоде.

Таким образом, в рассматриваемой ситуации обязанности налогового агента для организации сводятся к представлению в налоговый орган сообщения о невозможности удержать налог и сумме налога. В то же время, как было сказано выше, в сообщении должна быть указана сумма неудержанного налога, поэтому на организации также лежит обязанность по определению рыночной стоимости земельного участка, которая в данном случае является налоговой базой.

По вопросу необходимости привлечения независимого оценщика сообщаем следующее. Законодательством РФ не предусмотрено регулирование цен на земельные участки. Привлечение независимого оценщика для определения рыночной стоимости имущества носит добровольный характер.

Налоговый контроль

В рассматриваемой ситуации организация и ее учредитель являются взаимозависимыми лицами (пп. 3 п. 2 ст. 105.1 НК РФ). Кроме того, выплата дивидендов соответствует признакам сделки (ст. 153ГК РФ), поскольку представляет собой исполнение обществом определенной обязанности и прекращает имеющееся у его участника право требовать от общества выплаты соответствующей суммы.

В то же время не все сделки между взаимозависимыми лицами являются контролируемыми. Условия, при которых сделки признаются контролируемыми, установлены ст. 105.14 НК РФ. В соответствии с п. 2 ст. 105.14 НК РФ сделка между взаимозависимыми лицами, местом регистрации либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой в случае, если сумма доходов по сделкам (сумма цен сделок) между этими лицами за соответствующий календарный год превышает 1 миллиард рублей (пп. 1 п. 2 ст. 105.14 НК РФ) (остальные критерии, перечисленные в п. 2 ст. 105.14 НК РФ, в данном случае неприменимы).

Таким образом, в рассматриваемой ситуации выплата дивидендов признается контролируемой сделкой только в случае, если рыночная стоимость земельного участка или другого передаваемого имущества превысит 1 миллиард рублей.

Кроме того, пунктом 1 ст. 105.7 НК РФ предусмотрены методы, которые использует федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов при проведении налогового контроля в связи с совершением сделок между взаимозависимыми лицами. Отметим, что вышеуказанные методы обязательны для использования ФНС при проведении контрольных мероприятий. При этом налогоплательщики при заключении сделок не обязаны руководствоваться ими для обоснования своей политики в области ценообразования в целях, не предусмотренных налоговым законодательством РФ (п.п. 1, 12 ст. 105.7 НК РФ).

Таким образом, в рассматриваемой ситуации у сторон сделки отсутствует необходимость применения методов, предусмотренных п. 1 ст. 105.7 НК РФ, так как она не является контролируемой сделкой, и ее цена не будет проверяться ФНС на предмет соответствия рыночной цене.

Эксперты службы Правового консалтинга ГАРАНТ Гусев Кирилл, Золотых Максим

Выплата дивидендов имуществом

ЗАО выплачивает дивиденды имуществом (основные средства, материалы) своим акционерам-работникам. Уставом ЗАО предусмотрена возможность выплаты дивидендов имуществом. Какие налоги и взносы нужно заплатить обществу при передаче имущества и материалов в счет начисленных дивидендов? Какими бухгалтерскими проводками отразить выплату и передачу дивидендов акционерам?

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) возможна выплата дивидендов иным имуществом (помимо денежных средств), если это предусмотрено уставом общества.

Налогообложение дивидендов

В соответствии с п. 1 ст. 43 НК РФ любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном (складочном) капитале этой организации, признается дивидендом.

Таким образом, для целей налогообложения передача участнику общества имущества при распределении прибыли расценивается как выплата дивидендов с целью налогообложения.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг признается, соответственно, передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, — передача права собственности на товары одним лицом для другого лица на безвозмездной основе.

При этом п. 3 ст. 38 НК РФ установлено, что товаром признается любое имущество, реализуемое либо предназначенное для реализации.

В п. 32 постановления Пленума ВС РФ от 17.03.2004 N 2, в частности, отмечается, что в соответствии с п. 1 ст. 66 и п. 3 ст. 213 ГК РФ собственником имущества, созданного за счет вкладов учредителей (участников) хозяйственных товариществ и обществ, а также произведенного и приобретенного хозяйственными товариществами или обществами в процессе их деятельности, является общество или товарищество, а участники, в силу абзаца второго п. 2 ст. 48 ГК РФ, имеют лишь обязательственные права в отношении таких юридических лиц (например принимать участие в распределении прибыли).

Из вышеизложенного можно сделать вывод, что при выплате дивидендов организацией в виде имущества право собственности на это имущество, ранее принадлежащее организации, переходит к его участникам. Следовательно, для целей налогообложения вышеуказанная передача имущества признается реализацией.

В соответствии с пп. 1 п. 1 ст. 146 НК РФ объектом обложения по НДС признается реализация товаров (работ, услуг) на территории РФ.

Поскольку передача имущества участнику общества в счет выплаты дивидендов признается реализацией, то указанная операция является объектом обложения НДС.

Налоговая база в данном случае определяется в соответствии с п. 1 ст. 154 НК РФ, который предусматривает, что налоговая база при реализации налогоплательщиком товаров устанавливается как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (письмо УФНС по г. Москве от 05.02.2008 N 19-11/010126).

Налог на прибыль

Операция по передаче имущества участнику общества в счет выплаты дивидендов, признаваемая реализацией, в целях налогообложения прибыли учитывается так же, как и реализация товара.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ).

В соответствии с п. 1 ст. 268 НК РФ при реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров, определяемую в следующем порядке:

- при реализации амортизируемого имущества — на остаточную стоимость амортизируемого имущества;

- при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) — на цену приобретения этого имущества;

- при реализации покупных товаров — на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения.

Бухгалтерский учет дивидендов

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.00 N 94н, предусматривает, что по кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются, в частности, в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» суммы начисленных доходов от участия в капитале организации.

В связи с этим представляется, что начисление и выплату дивидендов работникам организации, входящим в число его участников, целесообразно отразить с использованием счета 70.

Таким образом, выплата дивидендов имуществом организации отражается в бухгалтерском учете следующим образом:

Дебет 84 Кредит 70

— на основании решения общего собрания акционеров ЗАО начислены дивиденды акционеру-работнику организации;

Дебет 70 Кредит 91, субсчет «Прочие доходы»

— на основании товарной накладной ТОРГ-12 (накладной на отпуск материалов на сторону по форме N M-15) отражена передача ОС (материалов) в счет выплаты дивидендов;

Дебет 91, субсчет «Прочие расходы» Кредит 01, субсчет «Выбытие основных средств»

— на основании Акта приема-передачи основного средства (по унифицированной форме (ОС-1, ОС-1а, ОС-1б)) списана остаточная стоимость ОС; 1

Дебет 91, субсчет «Прочие расходы» Кредит 10

— на основании накладной М-15 списана стоимость материалов;

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС»

— на основании счета-фактуры начислен НДС;

Дебет 91, субсчет «Сальдо прочих доходов и расходов» (99) Кредит 99 (91, субсчет «Сальдо прочих доходов и расходов»)

— отражен финансовый результат от операций, не связанных с обычными видами деятельности (по итогам отчетного месяца).

НДФЛ

Согласно п. 2 ст. 214 НК РФ российская организация, выплачивающая дивиденды физическим лицам, признается налоговым агентом по НДФЛ.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ к доходам, полученным от источников в РФ, относятся дивиденды и проценты, полученные от российских организаций, от российских индивидуальных предпринимателей и (или) иностранных организаций в связи с деятельностью их постоянных представительств в РФ.

Налоговая база определяется как стоимость имущества, исчисленная исходя из их рыночных цен в соответствии со ст. 40 НК РФ с учетом НДС и акцизов (п. 1 ст. 211 НК РФ).

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 этой статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных настоящей статьей.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Учитывая, что в рассматриваемой ситуации при передаче имущества удержание налога невозможно, налог следует удерживать при выплате иных доходов (заработной платы) и перечислять в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода со счета налогового агента в банке на счет налогоплательщика (п. 6 ст. 226 НК РФ).

Обращаем внимание, что в случае удержания налога из заработной платы максимальный размер такого удержания составляет 50% (ст. 138 ТК РФ).

О суммах удержанных налогов налоговому агенту (ООО) необходимо отчитаться перед налоговой инспекцией.

Данные о выплаченных суммах дивидендов физическим лицам и удержанном с этих сумм НДФЛ представляются по итогам налогового периода (года) по форме 2-НДФЛ «Справка о доходах физического лица», утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

Страховые взносы в ПФР, ФСС РФ, ФФОМС, ТФОМС

В соответствии с частью 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами для организаций — плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

По своей сути, дивиденды являются формой распределения прибыли общества, они выплачиваются учредителям не в рамках трудовых, гражданско-правовых договоров или договоров об отчуждении исключительных прав, а по решению общего собрания участников общества. Данный вид доходов не может рассматриваться в качестве выплаты или иного вознаграждения, начисленного конкретному физическому лицу.

Таким образом, дивиденды, выплачиваемые физическим лицам, не признаются объектом обложения страховыми взносами в государственные внебюджетные фонды.

Страховые взносы от несчастных случаев на производстве и профессиональных заболеваний

Постановлением Правительства РФ от 02.03.2000 N 184 утверждены Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (далее — Правила).

Пунктом 3 Правил установлено, что страховые взносы начисляются на выплаты и иные вознаграждения (как по основному месту работы, так и по совместительству), выплачиваемые страхователем в пользу застрахованного в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы, и включаемые в базу для начисления страховых взносов в соответствии со статьей 20.1 Федерального закона от 24.07.1998 N 125-ФЗ.

Таким образом, так как дивиденды участникам общества выплачиваются не в рамках трудовых отношений, по нашему мнению, они не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сосновская Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

1 Смотрите письмо Управления МНС по г. Москве от 17.05.2004 N 26-12/33266.

Дивиденды имуществом — а возможна ли такая выплата?

Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками. Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале. В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

- Основанием для такой формы выплаты дивидендов будет являться решение общего собрания участников компании, итоги которого оформляются в виде протокола.

- Если у фирмы только один собственник, он будет принимать единоличное решение.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 голосов. Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

Бланк протокола можно скачать здесь.

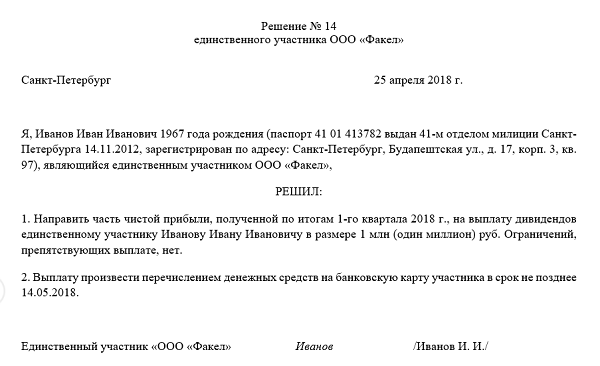

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности. Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности. Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

Налогообложение

- Закон рассматривает имущественные выплаты как реализационную сделку, поэтому ИФНС вправе выставить требование об уплате НДС. При обращении по этому вопросу в суд, предприятие устранит обязанность по расчету и уплате указанного налога.

- При расчете налога на прибыли или использовании режима УСН, расчет будет проводиться по общим правилам реализационной сделки – для учета используется только доход предприятия.

Доход будет установлен, если стоимость переданного имущества оказалась выше цена приобретения или производства – это будет определяться на основании отчета об оценке. Следовательно, предприятие может снизить размер налогооблагаемой базы при такой форме реализации на стоимости расходов на приобретение или производство вещей и предметов.

Исходя из вышеизложенного, предприятие может провести расчет по дивидендам в имущественной форме только в случае, если такой порядок зафиксирован в учредительных документах. Если такой порядок в уставе отсутствует, внести изменения можно в любой момент – регистрационная процедура в ИФНС займет 5 рабочих дней. С полученных дивидендов учредители обязаны уплатить НДФЛ (если они являются физическими лицами), либо налог на прибыль (если собственники являются юридическими лицами).

»

Следующая