Отпускные — это зарплата или прочие выплаты

Что такое отпускные? Этот, казалось бы, незатейливый вопрос влечет за собой множество других. В частности, от правовой квалификации отпускных выплат зависит дата перечисления в бюджет НДФЛ. Высший арбитражный суд 7 февраля впервые высказал мнение по данной проблеме.

Сроки и даты расплаты

Организация, выплачивая сотруднику заработную плату и отпускные, выступает налоговым агентом по НДФЛ. То есть она обязана исчислить, удержать и уплатить в бюджет налог на доходы физических лиц. Агент должен удержать начисленную сумму налога непосредственно из доходов плательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

По общему правилу датой фактического получения дохода является день его выплаты из кассы либо перечисления на счет сотрудника в банке (подп. 1 п. 1 ст. 223 НК РФ). Однако для заработной платы установлено свое правило определения даты фактического получения дохода. Таковой признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Другими словами, при выплате зарплаты налоговый агент обязан уплатить НДФЛ в последний день месяца. Таким образом, дата перечисления НДФЛ привязана к дате получения дохода, определяемой в соответствии с Налоговым кодексом.

Срок для перечисления НДФЛ установлен в п. 6 ст. 226 НК РФ. Уплатить налог в бюджет следует не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика.

За несвоевременное перечисление налога, то есть за недобросовестное исполнение обязанностей налогового агента, ст. 123 НК РФ предусмотрен штраф в размере 20% от суммы, подлежащей удержанию или перечислению. Кроме того, организация за нарушение срока должна уплатить пени. Как известно, их сумма рассчитывается за каждый день просрочки и принимается равной 1/300 ставки рефинансирования ЦБ РФ.

Когда в судах согласья нет

Являются ли отпускные зарплатой? Как мы уже пояснили, от этого зависит дата перечисления налога с данной выплаты. Если оплату отпуска считать заработной платой, то НДФЛ необходимо уплачивать в последний день месяца. Если не признавать ее таковой, налог должен быть перечислен в бюджет в день ее выплаты, независимо от того, за какой месяц она начислена.

Отпуск без труда

Президиум ВАС РФ указал, что отпускные не являются заработной платой. Поэтому НДФЛ с таких выплат должен быть перечислен в день их выплаты работнику. Аргументы в обоснование данной позиции приведены выше (на момент подписания номера в печать постановлению еще не был присвоен номер). Как видим, позиция ВАС РФ и Минфина России совпала.

На наш взгляд, причислять отпускные к заработной плате действительно ошибочно. Ведь отпускные — это не оклад, а средний заработок, который рассчитывается на основании данных об оплате труда. Кроме того, отпускные выплачивают за то время, когда отсутствует предмет оплаты (труд). Поэтому называть их зарплатой неверно.

Итак, перечислять НДФЛ с оплаты отпуска необходимо в день ее выплаты. Уплата налога в бюджет в сроки, установленные для «зарплатного» НДФЛ, то есть в последний день месяца, повлечет за собой штраф и пени.

Нередко отпуск начинается в одном месяце, а заканчивается в другом. Такими месяцами могут оказаться, например, декабрь 2011 г. и январь 2012 г. Тогда речь пойдет о разных налоговых периодах. В подобной ситуации бухгалтер должен решить, в каком месяце (или даже году) отражать доход в виде оплаты отпуска и удержанный с нее налог в справке по форме 2-НФДЛ.

Общие сведения об отпускных: правила начисления и выплаты

Ежегодный оплачиваемый отпуск – гарантированный отдых для каждого работника. А для того, что бы этот отдых проходил как того хочет отдыхающий, нужны справедливые отпускные.

Общие сведения

Правила, касательные отпуска и отпускных следующие:

- На время отпуска за сотрудником остается его работа.

- Продолжительность – 28-мь дней.

- Время, проведенное на отдыхе, оплачивается работодателем.

- Стаж, необходимый для полного отпуска – год. Он является объективным основанием для расчета отпускных.

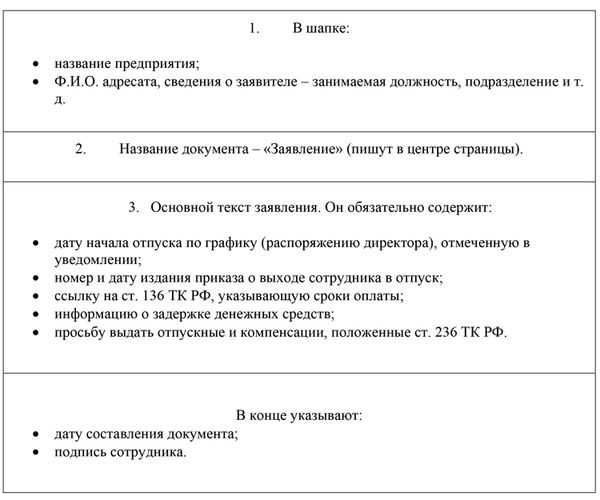

Заявление при выплате отпускных

Что это такое

Трудовой кодекс указывает на отпуск, как на время отдыха. Но это время отдыха заработано сотрудником его рабочей деятельностью в течение года. Следовательно, отпускные относятся все же к оплате труда. На это указывают такие моменты:

- Отпускные и зарплата выплачивается из одного источника.

- Арбитражный суд в своем постановлении определил отпускные к заработной плате.

- Отпускные – компенсационная выплата, а ТК относит выплаты подобного характера к заработной плате.

Нормативное регулирование

Регулируют же все относящиеся к отпускам такие документы:

- 114-я статья ТК с правилами оформления.

- 120-я статья ТК с порядком их исчисления.

- 139-я статья ТК с правилами оплаты.

- 922-е правительственное постановление про начисление отпускных.

Что выгоднее — компенсация за неиспользованный отпуск или отпускные

В отдельных случаях, вместо обязательного отпуска, можно получить его компенсацию. Выбор надо делать с учетом собственных потребностей, исходя из следующей информации:

- Рассчитывается отпуск и компенсация по одной методике.

- Следовательно, по деньгам они равны.

- Кроме случаев, когда для расчета выпадают разные периоды. Но тогда может быть меньше как отпуск, так и компенсация.

Их выплата

Расчет, выплата, как и другие действия с отпускными регулируются ТК. И во избежание конфликтных ситуаций, надо следить за соблюдением всех нормативных правил и указаний.

Как рассчитать отпускные и больничные

Правила начисления отпускных

- Отпуск длится 28-мь дней. Так как это дни календарные, то выходные в них входят.

- Расчет ведется по среднему заработку.

- Отсюда следует то, что размер отпускных меньше зарплаты. Так как при расчете дневного заработка оклад делится на число рабочих дней (22), а отпускные на календарные (28).

- Для удобства расчета принимается усредненное число дней за месяц, которое приравнивается к 29,3 дням.

- При этом зарплата вместе с положенными отпускными не выплачивается.

- Для расчета отпускных выбирается общая зарплата за 12-ь месяцев, а если сотрудник их еще не проработал, то половина года.

- Если за этот период у рабочего вовсе не было заработка, то для расчета берутся предшествующие 12-ь месяцев.

- Отпуск отнесен к исключительному для расчета средней зарплаты периоду, поэтому отпускные в отпускных не учитываются.

Важно знать, что включается в отпускные. Это:

- Сама зарплата (оклад, сделка, начисленные проценты).

- Премии за работу.

- Надбавки за классность, перевыполнение плана, качество и сложность работы.

- И другие возможные выплаты, но только за работу.

Как правильно рассчитать

Порядок расчета таков:

- Определение календарного периода для расчета.

- Расчет суммы заработанных за период денег (только «трудовых»).

- Вычисление календарных дней в конкретном расчетном периоде.

- Далее – определение нужного количества дней отпуска.

- Вычисление среднего в день заработка.

- Сам расчет отпускных.

В ТК, размер отпускных, выдаваемых на руки, не приравнивается к окладу или зарплате сотрудника. Он:

- Рассчитывается бухгалтерией.

- Основой для всего расчета является полученный средний доход в 1-ин день.

- При расчете учитывается и продолжительность данного отпуска, которая определена ТК в диапазоне 14 – 28 дней.

Важные нюансы

Есть еще некоторые моменты, без понимания которых невозможно правильно рассчитать отпускные. Вот они:

- Отпускные при увольнении. Администрация обеспечивает компенсацию за все неиспользованные дни. Вначале подсчитываются календарные дни, которые не были отгуляны. Затем средний заработок. И сумма компенсации.

- Отпускные до и после декрета. Перед декретом расчет отпускных такой же, как и в общем случае. Если весь отпуск взять не удается (часть уже была, или еще не проработала года), отпускные считаются на оставшуюся часть. При расчете отпуска после декрета, время пребывания в декрете исключается.

- Алименты с отпускных высчитываются и переводятся получателю в срок не позже 3-х дней после получения отпускных плательщиком алиментов.

- Премия при расчете. Те премии, которые назначаются рабочему непосредственно за трудовые достижения, включаются в расчет для отпускных, если это предусмотрено в каком-либо из внутренних нормативных документов компании. Индивидуальный или коллективный договор, положение о премировании.

- Больничный и расчет отпускных. В отпускных учитываются только отработанные в данном расчетном периоде выплаты. А время на больничном – исключенный из расчетов период. Следовательно, больничные в расчетах не учитываются.

- Налогообложение отпускных. Как с основного, так же и с дополнительного отпуска удерживаются НДФЛ и выплаты ФСС.

- Если вовремя не обеспечили выплату отпускных. В этом случае можно добиваться положенного по закону посредством обращений в трудовую инспекцию или суд. Так же работник обладает правом задержаться, и уйти в отпуск после выплаты причитающихся ему денег.

- Отпускные за полгода. В этом случае в расчет берется расчетный период за 6-ть месяцев и доход за данное время.

- Отзыв из отпуска без проведения перерасчета отпускных. Это возможно с согласия самого сотрудника. Так как и перерасчет отпускных. Если отозванный на перерасчет не согласился, то на это указывается в приказе. А денежные «излишки» идут на предоставление вместо отпуска дополнительных дней отдыха.

- Сроки выплаты отпускных. Рекомендации Минтруда – за 3-и календарных дня.

- Страховые взносы. Так как отпускные приравниваются к оплате за труд, то и взносы для ФСС платить с них необходимо на общих основаниях.

Из чего складываются отпускные, рассказывает это видео:

ВАС решил, что отпускные — это не зарплата

Когда следует перечислить НДФЛ с отпускных — эта дилемма легла в основу налогового спора, дошедшего до Высшего арбитражного суда. Во вторник президиум ВАС разбирался в экономической сущности отпускных.

В итоге ВАС все же не приравнял отпускные к зарплате. НДФЛ по ним необходимо выплачивать в день их фактической выплаты, не дожидаясь конца месяца, за который они начислены.

Рекомендуйте новость коллегам:

Комментарии читателей

Если не путаю, Президиум наоборот сказал, что зарплата зарплатой, а ндфл с отпускных надо в день выдачи отпускных перечислять

http://www.youtube.com/watch?v=joSurGLXT7o&feature=youtu.be

0 0

Это они могли там полемизировать, рассматривать разные подходы со стороны судов (как и описано в определении).

В общем судя по результативной части — приравнял к зарплате. Дождемся мотивировочной части и тогда отпишемся точнее. 0 0

Президиум принял постановление именно в пользу налоговиков, которые придерживались позиции, что отпускные это НЕ ЗАРПЛАТА и НДФЛ с них нужно удерживать не дожидаясь конца месяца. Позиция налоговиков, суда кассационной инстанции и Президиума здесь совпали. И из видеотрансляции заседания Президиума на ютюбе это тоже прослеживается, аргументы налоговиков в пользу того, что отпускные для целей определения момента удержания НДФЛ не являются зарплатой оказались более убедительными 0 0

спасибо. учтем

и извиняюсь за ошибку. мелькнула было мысль в пользу сомнений насчет приравнивания к зп — а в конце КАКОГО месяца перечислять налог (с учетом что отпускные заранее платят)? , но что налогоплательщик мог их выплатить в середине месяца и после этого до конца месяца не перечислять НДФЛ. такое в голове не укладывается)) 0 0

Странно, первоначально был сделан другой вывод.

.

В итоге, судя по результативной части решения, ВАС все же счел отпускные зарплатой. «Таким образом, при определении даты фактического получения дохода в виде оплаты отпуска следует руководствоваться пунктом 2 статьи 223 Налогового Кодекса», сказано в упомянутом определении. 0 0

провалили туляки простое дело. лучше б не брались.

надо было указывать на авансовую природу выплаты отпускных по ТК. нельзя было выплачивать отпускные после расчётного «удержания» НДФЛ. надо было выплачивать отпускные как делают все нормальные большие фирмы — грязными начисленными суммами и с округлением до целых тысяч.

когда барышня говорила о ежедневных массовых уходах летом в отпуск — необходимо было подчеркнуть, что авансовые выплаты были БЕЗ всякого расчёта НДФЛ и в полных тысячах или сотнях. иначе у кассира поехала бы крыша от отстёгивания некруглых сумм в копейках каждому отпускнику. как аванс выдаётся крупными купюрами, так и отпускные. природа одна.

а этому господину юристу ФНС я бы обязательно задал бы вопрос:

— пусть отпуск в две недели прошёл в середине-конце декабря 2011 года, но у фирмы был временный кассовый разрыв и не было денег на выплату. реально отпускные были выплачены в середине января 2012 года, после выхода отпускника на работу. означает ли позиция ФНС, что доход по отпускным возникает не в 2011 году, а в 2012 году? Позиция ФНС приводит к абсурду: отпуск прошёл в декабре 2011 года, а в справке 2-НДФЛ его не будет ни в доходе этого года, ни в НДФЛ_исчисленный, ни в НДФЛ_удержанный. 0 0

«Странно, первоначально был сделан другой вывод.»

да, был. но он был неправильный. не посмотрела видео из-за цейтнота , mea culpa. А в данном случае, когда в определении нормально не изложены обстоятельства дела, надо было.

«Позиция ФНС приводит к абсурду»

логично, если б ВАС постановил, что более ранняя из дат должна быть датой уплаты НДФЛ: последний день месяца начисления или дата фактической уплаты. возможно, в мотивировочной части будет.. (не зря же по зарплате есть этот п.2 ст.223 — если задерживают выплату зп, то НДФЛ все равно вовремя). Почему и логичнее было бы приравнять все-таки к зарплате 0 0

вышло постановление ВАС

из которого следует, что отпускные — это все-таки зарплата, но при этом не все зарплатные нормы к ним применимы 0 0

»

Следующая