Расчет ЕДВ при увольнении

Вопрос от читательницы Клерк.Ру Оксаны (г. Печенга) Я работала заведующей БПК в войсковой части (гражданский персонал), 31 марта 2011 была сокращена вместе с остальными работниками. В декабре 2010 кроме заработной платы (включающей в себя ежемесячную премию) и ЕДВ за 2010 год, мы получили еще и премию из фонда экономии заработной платы, с которой были перечислены все налоги. При увольнении эта премия была включена в расчет среднего заработка для оплаты выходного пособия и компенсации за неиспользованный отпуск полной суммой к декабрьской зп. ЕДВ было включено в расчет пропорционально за каждый отработанный месяц расчетного периода. Спустя 2 месяца расчетный центр решил, что это не верно и произвел перерасчет.

Содержание статьи

- Едв при увольнении включается в расчет среднего заработка для

- Расчет среднего дневного заработка при увольнении

- Как вычислить среднедневной заработок при расчете компенсации при увольнении

- Выплаты при увольнении: особенности расчета

- Едв при увольнении включается в расчет среднего заработка для

- Расчет при увольнении: сколько и когда заплатить

- Заработная плата

- Компенсация за неиспользованный отпуск

- Выходное пособие

- Сроки выплаты и пакет документов

- Когда должны выплатить расчет при увольнении

- ИНСТРУКЦИЯ О ПОРЯДКЕ ВЫПЛАТЫ ГРАЖДАНСКОМУ ПЕРСОНАЛУ ВООРУЖЕННЫХ СИЛ РОССИЙСКОЙ ФЕДЕРАЦИИ ЕДИНОВРЕМЕННОГО ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ ЗА ДОБРОСОВЕСТНОЕ ВЫПОЛНЕНИЕ ДОЛЖНОСТНЫХ ОБЯЗАННОСТЕЙ ПО ИТОГАМ КАЛЕНДАРНОГО ГОДА

Едв при увольнении включается в расчет среднего заработка для

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Формула расчета среднедневного заработка Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила.

Расчет среднего дневного заработка при увольнении

Как вычислить среднедневной заработок при расчете компенсации при увольнении

Причинами для расчета СДЗ могут стать следующие обстоятельства: Расчет СДЗ обязательно производят для применения полученного значения в начислении всех причитающихся сумм, которые предприятие должно выплатить увольняющемуся сотруднику при расторжении трудового договора. Исключаемые периоды Если по какой-то причине работник не трудился на своем рабочем месте, то при подобных обстоятельствах к основному доходу за выполнение должностных обязанностей не нужно прибавлять выплаты за периоды нетрудоспособности, когда за ним по закону сохранялся средний заработок. В п. 5 Положения №922 указаны события, которые не включаются в расчетный период.

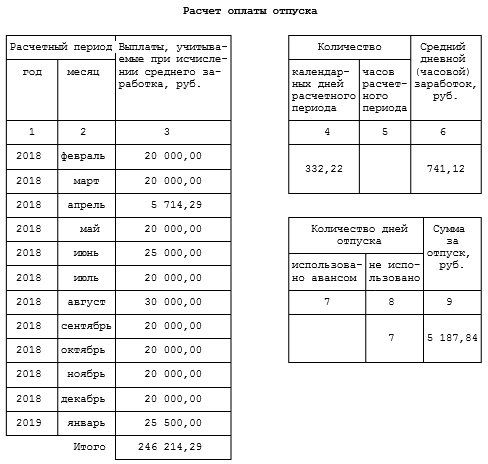

Проведем расчет среднего заработка для компенсационной выплаты за неиспользованные отпускные дни:

- Отработано дней = 10*29.3 + (3/31) * 29.3 + (26/31) * 29.3 = 320,41. (10 месяцев полных, в июле отработано 3 дня, в январе — 26).

Далее для расчета компенсации при увольнении нужно рассчитать:

- отпускной стаж — в полных месяцах,

- число положенных за него отпускных дней — 2.33 дня за каждый месяц при 28-дневном ежегодном отпуске;

- число уже использованных дней за весь срок работы;

- число неиспользованных дней — из общего числа дней из п.2 отнимаются использованные дни из п.3;

- средний заработок за 1 день умножается на показатель из п.4, результат — это компенсация неиспользованных дней отпуска.

Выплаты при увольнении: особенности расчета

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Методика расчета среднедневного заработка для выплаты выходного пособия Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

- 1.0.1 Какой период признается расчетным

- 1.0.2 База для расчета среднего заработка

- 1.0.3 Отработанные дни для среднего заработка

- 1.1 Пример расчет среднего заработка для компенсации

- 1.2 Как учитываются премии в расчете среднего заработка для компенсации отпуска

- 1.2.1 Ежемесячная премия

- 1.2.2 Квартальная премия

- 1.2.3 Годовая премия

- 1.3 Учет повышения оклада в расчетном периоде в расчете среднего заработка

Общая форма имеет вид: СДЗ = База / ОД,

- База — выплаты в пользу трудящегося, учитываемые в расчете компенсации отпуска;

- ОД — отработанные дни в периоде, за который проводится расчет.

База и отработанные дни считаются за один и тот же период, именуемый расчетным.

Едв при увольнении включается в расчет среднего заработка для

На этой странице:

- Законодательные нормы

- Параметры расчетов

- Поводы для расчета среднего заработка при увольнении

- Исключение из расчетного особых периодов

- Исключение некоторых сумм из общего дохода

- Методика расчета среднедневного заработка для выплаты выходного пособия

- Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Расчет при увольнении: сколько и когда заплатить

При расторжении трудового договора по любому из оснований работодатель производит расчет при увольнении: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В окончательный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как как рассчитывают при увольнении сумы выплат.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплачивается всё фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим, как производится расчет при увольнении, на примере.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2020 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, и рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с постановлением Правительства РФ № 922 от 24.12.2007 года (в ред. от 10.12.2016). Разобраться в том, как рассчитать отпускные при увольнении, поможет онлайн калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица, в случаях прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но определить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении в таких, особых случаях, такая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со статьей 178 ТК РФ, должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

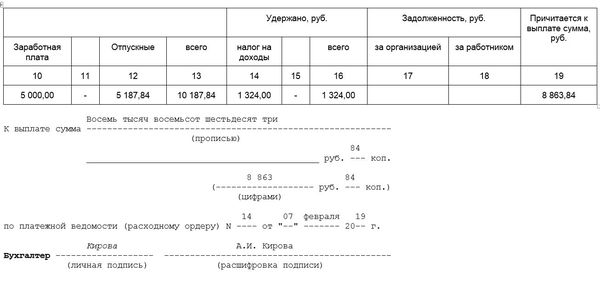

Особое место среди этих документов занимает так называемая записка-расчет. Оформите ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск.

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Когда должны выплатить расчет при увольнении

Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж) , заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель должен в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск. Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его могут привлечь к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — на юрлицо-работодателя;

- от 10 тысяч до 20 тысяч рублей — на должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

ИНСТРУКЦИЯ О ПОРЯДКЕ ВЫПЛАТЫ ГРАЖДАНСКОМУ ПЕРСОНАЛУ ВООРУЖЕННЫХ СИЛ РОССИЙСКОЙ ФЕДЕРАЦИИ ЕДИНОВРЕМЕННОГО ДЕНЕЖНОГО ВОЗНАГРАЖДЕНИЯ ЗА ДОБРОСОВЕСТНОЕ ВЫПОЛНЕНИЕ ДОЛЖНОСТНЫХ ОБЯЗАННОСТЕЙ ПО ИТОГАМ КАЛЕНДАРНОГО ГОДА

1. Настоящим Порядком определяются условия выплаты гражданскому персоналу воинских частей, учреждений, военно — учебных заведений, предприятий и организаций Министерства обороны Российской Федерации, финансируемых в сметно — бюджетном порядке , единовременного денежного вознаграждения за добросовестное выполнение должностных обязанностей по итогам календарного года .

Далее в тексте настоящей Инструкции воинские части, учреждения, военно — учебные заведения, предприятия и организации Министерства обороны Российской Федерации, финансируемые в сметно — бюджетном порядке, будут именоваться для краткости воинскими частями.

Далее в тексте настоящей Инструкции единовременное денежное вознаграждение за добросовестное выполнение должностных обязанностей по итогам календарного года для краткости будет именоваться вознаграждением.

2. Вознаграждение выплачивается в целях обеспечения материальной заинтересованности рабочих, руководителей, специалистов и служащих из числа гражданского персонала воинских частей в своевременном и качественном выполнении своих служебных обязанностей, повышении ответственности за порученный участок работы, и его размер устанавливается с учетом конкретного вклада работника в выполнение задач, стоящих перед воинской частью.

3. Право на получение вознаграждения имеют все работники, содержащиеся по штатам воинских частей и примечаниям к ним, а также по зарегистрированным и утвержденным штатным расписаниям, в том числе принятые на работу на условиях совместительства.

4. Вознаграждение выплачивается в течение первого полугодия года, следующего за истекшим календарным годом, а уволенным с работы в течение года — одновременно с окончательным расчетом.

Работникам, проработавшим в воинской части неполный календарный год, вознаграждение выплачивается пропорционально отработанным им полным календарным месяцам в году увольнения (приема). При этом период отбывания исправительных работ по месту работы без лишения свободы не учитывается.

5. Размер вознаграждения, выплачиваемый работнику, не может превышать двух месячных должностных окладов (тарифных ставок), фактически установленных ему по основной должности на 31 декабря календарного года, за который производится выплата указанного вознаграждения, а уволенным с работы в течение года — на день увольнения. При этом в расчет принимаются должностные оклады (тарифные ставки), исчисленные в порядке, предусмотренном действующим законодательством для установления должностных окладов (тарифных ставок) гражданскому персоналу.

Рабочим — сдельщикам вознаграждение выплачивается из тарифных ставок, установленных по соответствующим разрядам оплаты труда (а не сдельных заработков), а другим работникам, переведенным в установленном порядке на сдельную оплату труда, — из должностных окладов, которые им установлены по занимаемым должностям.

Педагогическим работникам и тренерам спортивных школ размер вознаграждения определяется исходя из месячной ставки заработной платы, установленной по соответствующему разряду оплаты труда, а не от определенной при тарификации заработной платы.

Работникам, принятым на работу на условиях совместительства, а также работающим неполное рабочее время (день, неделя), размер вознаграждения устанавливается исходя из должностных окладов (тарифных ставок), исчисленных пропорционально отработанному рабочему времени, за которое выплачивается вознаграждение.

На указанное вознаграждение районные коэффициенты к заработной плате и коэффициенты за работу в высокогорных, пустынных и безводных районах не начисляются.

Руководителям учреждений, предприятий и организаций Министерства обороны Российской Федерации размер вознаграждения устанавливается и выплачивается на основании приказа вышестоящего командира (начальника).

6. Командиры воинских частей имеют право снижать размер либо лишать работников вознаграждения за конкретные производственные упущения или нарушения трудовой дисциплины, в случаях, предусмотренных коллективными договорами.

Снижение размера вознаграждения или его лишение оформляется приказом командира воинской части с обязательным указанием причины.

7. Вознаграждение не выплачивается:

работникам, выполняющим работу на условиях почасовой оплаты;

работникам, находящимся в отпуске по уходу за ребенком;

работникам, принятым с испытательным сроком и уволенным при неудовлетворительном результате испытания.

8. Денежные средства, не использованные в течение года на выплату вознаграждения, на другие цели (материальное стимулирование, оказание материальной помощи, установление доплат и надбавок и т.п.) не расходуются и на следующий год не переходят.

9. Сумма выплаченного вознаграждения включается в средний заработок для оплаты ежегодных отпусков и в других случаях, предусмотренных законодательством.

10. Расходы на выплату вознаграждения производятся за счет средств, предусмотренных на выплату заработной платы гражданского персонала.

»

Следующая