Материальная помощь к отпуску: облагается ли подоходным налогом (НДФЛ)

Статья акутальна на: Апрель 2024 г.

Каждый сотрудник организации вправе попросить материальную помощь у своего работодателя.

Однако стоит понимать, что она выплачивается не на всех предприятиях.

Как правило, работодатель редко отказывает в материальной поддержке работникам, но размер выплаты не всегда совпадает с запрашиваемой суммой.

В Трудовом кодексе не прописаны принципы назначения стимулирующих выплат и правила их расчета, но есть некоторые нюансы, которые необходимо учитывать при поощрении сотрудника, уходящего в отпуск.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

К материальным выплатам, согласно законодательству, относятся поощрения сотрудника, не связанные с выполнением его прямых обязанностей и трудовых функций.

Такие доплаты направлены на социальную поддержку сотрудника компании.

Материальная помощь может выплачиваться не только к отпуску, но также в случае болезни или смерти подчиненного, а также членов его семьи, или же при заключении брака, рождении первого и последующих детей.

Получить поддержку от работодателя могут, как работники бюджетных структур, так и коммерческих организаций различных сфер обслуживания:

здравоохранения;

культуры;

науки;

образования и т.д.

Немалое значение при расчете выплаты и определении ее существования играет финансовое состояние предприятия.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя.

Лица, работающие в казенных учреждениях, также могут не получить материальной помощи в связи с возможным дефицитом бюджета, в результате чего в казне организации могут отсутствовать необходимые денежные средства.

Выплата, с целью поощрения сотрудника, не положена следующей категории работников:

Сотрудники, отработавшие в компании менее полугода, так как право на отпуск положено спустя полных 6 месяцев.

Лица, которые уходят в отпуск, с последующим увольнением из организации. Так как человек после отпуска не планирует возвращаться на прежнее место работы, то и материальная помощь с целью поощрения ему не положена.

Женщины, уходящие в отпуск по беременности и родам, а также в отпуск по уходу за ребенком до 3 лет. Так как такой вид отдыха не является ежегодным, он не подразумевает начисление дополнительных выплат беременным девушкам, кроме тех, что предусмотрены по закону.

В законодательстве не определены конкретные категории трудящихся, которые имеют право на получение материальной поддержки от предприятия.

Однако работники бюджетных структур более защищены, чем сотрудники коммерческих организаций, так как надбавка к их отпускным выплатам обязательна и не зависит от конечного результата труда и трудовых функций.

Согласно ст. 135 ТК РФ, дополнительная помощь, в том числе и материальная поддержка, вместе с локальными актами компании устанавливается и нормами законодательства федерального уровня.

Получается, что рассчитывать на мат.помощь может любой сотрудник, который:

отработал более 6 мес. на предприятии;

уходит в ежегодный оплачиваемый отпуск;

заранее написал и подал заявлениена получение материальной поддержки, вместе с заявлением на отпуск.

Стоит отметить, что такая выплата может быть перечислена только по заявлению работника, а не автоматически при уходе на заслуженных отдых.

Размер денежной суммы по Трудовому кодексу

Процедура расчета и начисления материальной помощи определена в документах государственного учреждения, таких как:

трудовой или коллективный договор, а также доп.соглашения к нему;

специальные приказы или положения руководителя.

Как правило, размер поощрения зависит от уровня заработной платы сотрудника, его окладной части и тарифной ставки.

Также могут быть учтены личные качества работника, общий стаж трудовой деятельности в данном учреждении и другое.

Конечная сумма поощрения будет рассчитана бухгалтерией организации, без учета различного рода надбавок, премий и т.д., исключено исходя из оклада сотрудника.

Например, размер мат.помощи для госслужащих составляет два среднемесячных оклада, а для всех остальных сотрудников бюджетных компаний, выплата может составлять от 1 до 3 ежемесячных окладов.

Сроки выплаты при очередном ухода на отдых

Срок выплаты мат.помощи прописывается в соответствующем приказе, подписанном работодателем.

Если поощрение приурочено к уходу сотрудника в ежегодный оплачиваемый отпуск, то и денежная поддержка будет выплачена вместе с отпускными. По закону, компенсация выплачивается за три дня до начала отпуска.

Бывают ситуации, когда работодатель, в силу каких-то финансовых сложностей или нюансов, может произвести перечисление денежных средств после или до отпускных, вместе с авансом за текущий месяц, или заработной платой.

Начисляется ли районный коэффициент?

Согласно законодательству, а именно ст. 316 ТК РФ ч.1,3, размер районного коэффициента определяет Правительство России. Данная сумма относится к расходам на оплату труда.

Так как материальная помощь не относится к расходам на оплату труда, а является мерой поощрения, которая выплачивается добровольно работодателем, районный коэффициент на эту сумму начисляться не будет.

Налогообложение — облагается ли НДФЛ и страховыми взносами

Что касается налогообложения, механизм расчета налогов довольно прост: размер материальной помощи, который составляет меньше 4000 рублей за отработанный календарный год, не облагается НДФЛ.

Если денежная сумма выше указанной величины 4000 рублей, то на сумму превышения будут начислены страховые взносы в размере 30% и удержан налог на доходы с физических лиц (НДФЛ) по ставке 13%.

Для наглядности, разберем пример:

Расчет выглядит следующим образом:

Сумма выплаты: 30000*0,5=15000 рублей.

Налогообложение НДФЛ: 11000*0,13=1430 рублей.

Выдается ли при увольнении работника?

В том случае, если работник решил уволиться по собственному желанию, в последний рабочий день он должен получить полный расчет заработной платы и компенсацию за неиспользованный отпуск.

Но это правило не относится к материальной помощи от работодателя, так как такая сумма может быть начислена только при уходе на очередной оплачиваемый отдых.

Таким образом, получается, что при увольнении никаких материальных поощрений со стороны нанимателя не положено. Однако можно найти решение данного вопроса, если у работника имеются неиспользованные дни отпуска.

Он может сначала уйти в ежегодный отпуск, получить вместе с отпускными материальные выплаты, а уже потом написать заявление и уволиться.

Но не стоит забывать, что если работник уволен по инициативе работодателя, а не по собственной воле, то ему могут не предоставить очередной отпуск с последующим увольнением.

Выводы

Иными словами, можно сказать, что финансовая поддержка со стороны нанимателя работникам бюджетных структур предусмотрена законодательством, хотя и носит поощрительный характер.

Получить такую выплату может любой сотрудник вместе с положенными отпускными 1 раз в год, по письменному заявлению, написанному предварительно перед уходом на отдых.

Если размер поощрения превышает сумму 4000 рублей, то она подлежит налогообложению НДФЛ и страховых взносов в размер 13% и 22%.

При увольнении сотрудника из компании, никаких материальных поощряющих выплат не предусмотрено, кроме компенсации за неиспользованные дни отпуска.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Материальная помощь к отпуску облагается ндфл

Облагается ли НДФЛ материальная помощь работнику

Такая помощь сотруднику не носит экономический, характер, не зависит от производственных показателей сотрудника и не должна каким-то образом представлять собой форму оплаты труда. Материальная помощь не может быть частью системы финансовой мотивации сотрудников, не является поощрением за выполненную работу, выплачиваться в качестве компенсации затрат, понесённых сотрудником во время производственного процесса. Также, она не может выдаваться регулярно.

С целью пресечения возможных махинаций, целью которых является сокращение налоговой базы с помощью внесения оплаты труда на статью «материальная помощь», случаи, по которым выданная материальная помощь не облагается НДЛФ, строго регламентированы налоговым законодательством РФ:

Начисление и выплата материальной помощи, отражение в 6-НДФЛ

облагаемая в полном объеме подоходным налогом. Такие суммы отражают по строке 20 отчета;

необлагаемая полностью или частично материальная помощь, перечисленная в Приложении 2. Суммы такой помощи следует указать в строке 20, а часть, не облагаемую НДФЛ — в строке 30 расчета.

Когда какой-либо вид материальной помощи не облагается по закону подоходным налогом, и он не перечислен в приложении №2 к Приказу ФНС «Об утверждении кодов видов доходов и вычетов» от 10 сентября 2015 г. (далее приложение 2), то отражать его в расчете не следует. Читайте также статью: → «Материальная помощь сотруднику: бухгалтерский учет, налоги, страховые взносы».

Облагается ли материальная помощь НДФЛ

лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected] );

членам семьи умершего работника или бывшего работника, вышедшего на пенсию. Речь идет о единовременной выплате;

работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Как облагается НДФЛ материальная помощь

В учетной документации компании материальная помощь находит отражение в составе расходов. Эти выплаты производят обычно из средств чистой прибыли, в том числе полученной в предшествующие годы. В 2020 году сократить облагаемую налогом на прибыль компаний базу на такие суммы нельзя. Запрет установлен статьей 270 НК РФ.

Материальная помощь сотрудникам: и в горе, и в радости

Страховые взносы не начисляются на всю сумму единовременной материальной помощи, если она предназначена для возмещения материального ущерба или вреда здоровью, причиненного стихийным бедствием или другим чрезвычайным обстоятельством (пп. «а» п. 3 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ).

Облагается ли НДФЛ выплата сотруднику в виде материальной помощи

Материальная помощь к отпуску облагается ндфл

Что такое материальная помощь и как ее правильно учесть в справке 2-НДФЛ? Какой код материальной помощи отразить в справке? Для начала определимся, что же такое материальная помощь и на какие цели она дается, поскольку это является основным критерием для определения кода операции.

Материальная помощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда при условии, что данная выплата предусмотрена трудовым (коллективным) договором или локальными нормативными актами и связана с выполнением сотрудником его трудовых обязанностей.

Как правильно отразить материальную помощь в отчете 6-НДФЛ

Необлагаемая НДФЛ материальная помощь, которая не указана в Приложении №2 к Приказу ФНС России от 10.09.2015.

Единовременная помощь родственникам умершего сотрудника предприятия. Это также справедливо при его выходе на пенсию в связи со смертью члена семьи.

Денежные выплаты физическим лицам в связи с причинением вреда жизни или здоровью после несчастных случаев (стихийных бедствий). Также не отражаются выплаты родственникам и членам семьи погибшего во время стихийного бедствия.

Мат. помощь сотрудникам (родственникам или членам семьи работника), пострадавшим от действий террористических организаций на территории России.

Выплаты инвалидам общественными организациями обозначаются кодом вычета 506, их величина — до 4000 руб. за один календарный год.

Помощь предприятия своим сотрудникам, а также уволившимся по причине выхода на пенсию бывшим работникам указывается под кодом 503, максимальная сумма – также 4000 рублей в год.

Финансовая поддержка подчиненных, которые усыновили (удочерили) или родили детей может достигать 50 тыс. рублей за год. Она выплачивается в течение года с момента рождения или усыновления (удочерения). Код — 508.

Общий порядок удержания НДФЛ

Семенов подал письменное заявление о предоставлении ему профессиональных вычетов и приложил подтверждающие документы, а также заявление с просьбой предоставить стандартный налоговый вычет в размере 400 руб. в месяц, указав, что в других организациях не работает и этот вычет не получает.

Материальная помощь облагается НДФЛ

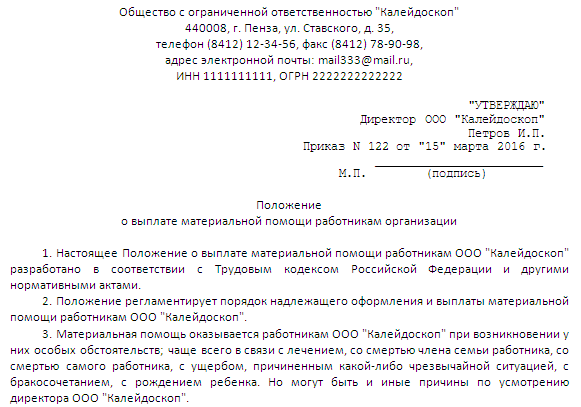

Назначение указанных видов денежной помощи сотрудникам производится на основании приказа руководителя. Для обоснования выплаты необходимо наличие заявления работника, подтверждающих документов. Кроме того, обязательно закрепление перечня начисления матпомощи во внутренних локальных актах предприятия.

Выплата материальной помощи является доходом сотрудника, но выплачивается работодателем в добровольном порядке. В зависимости от назначения и размера такие суммы могут относиться к объектам налогообложения или нет. Рассмотрим, облагается ли материальная помощь НДФЛ в 2020 году согласно главе 23 НК РФ. Речь пойдет о выплатах, не связанных с выполнением трудовых обязанностей.

Материальная помощь к отпуску подоходный налог

материальную помощь на оздоровление к отпуску сотруднику, Каким образом материальная помощь такому работнику отражается в . Льгота по подоходному при продаже физлицом автомобиля · Новый сервис: Порядок учета курсовых разниц при исчислении налога на прибыль.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ВИДЕО ПО ТЕМЕ: 9. Польша отменяет подоходный налог!

Облагается ли материальная помощь НДФЛ

Материальная помощь облагается НДФЛ в соответствии с нормами НК РФ в на вопрос, удерживается ли подоходный налог с материальной помощи.

Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается. Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ п. Наступление происшествий стихийного характера п. Матпомощь, выплачиваемая сотруднику или его родственникам, в случае смерти самого работника , пострадавшему в ходе террористических актов п.

Выплаты профкомами членам профсоюзов п. Приобретение санаторно-курортных путевок сотрудникам или членам их семей п. Компенсация стоимости медицинских услуг сотруднику или членам его семьи п. Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается.

Право на перечисленные льготы возможно при выполнении таких условий: Получение, оформление документов, подтверждающих факт возникновения того или иного события. Закрепление во внутренних документах предприятия возможности выплаты такой помощи. К таким выплатам, например, относятся: Выплата по случаю появления в семье работника новорожденного — как собственного ребенка, так и взятого из приюта.

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий: Наличие подтверждающих бумаг. Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

При этом НДФЛ с материальной помощи удерживается в следующих случаях: Отсутствуют подтверждающие документы. Основание для необлагаемой выплаты не предусмотрено НК РФ. Внутренними документами не предусмотрена возможность ее начисления. Пунктом 8 ст. В этом качестве могут выступать некие материальные ресурсы вроде товаров или материалов, могут оказываться услуги или выполняться работы.

Главное, чтобы предоставляемая помощь была оформлена документально и имела денежную оценку. В таких обстоятельствах подоходный налог с материальной помощи берется в обычном режиме, а натуральные выплаты облагаются НДФЛ в обычном порядке. Каков срок перечисления НДФЛ с материальной помощи Перечислять подоходный налог в бюджет надлежит в рабочий день, который идет сразу за днем выдачи дохода. Аналогично устанавливается и срок перечисления НДФЛ с материальной помощи.

Поясним нюансы определения этой отправной точки, поскольку ее неправильное указание может привести к санкциям со стороны налоговиков. Для выплат в виде материальной помощи доход считается полученным в тот день, когда произведено перечисление средств на банковский счет или деньги выданы из кассы.

Если матпомощь получается в натуральной форме, то датой получения дохода будет день выдачи ресурсов п. Момент удержания НДФЛ тоже привязан к получению матпомощи. Удерживать налог следует в тот день, когда выплачиваются денежные средства, а при натуральной оплате — сразу после поступления денежных доходов, которые могут и не быть связанными именно с этой ситуацией, но приходят в адрес налогоплательщика.

Итоги У многих налогоплательщиков возникает вопрос, облагается ли подоходным налогом материальная помощь, поскольку такие выплаты сотрудникам носят частный характер.

НК РФ содержит исчерпывающий список видов подобной помощи, в соответствии с которым компании имеют возможность либо не уплачивать налог с нее, либо уплатить его не с полной суммы выдаваемых средств. Однако чтобы воспользоваться такими льготами, необходимо их документально обосновать. Подписывайтесь на наш бухгалтерский канал Яндекс.

Материальная помощь к отпуску

Актуально на: 18 апреля 2020 г. Материальная помощь, не облагаемая налогом в 2020 году Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка.

Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами. Стоит отметить, что не подлежит обложению сумма в пределах лимита, выплаченная каждому из родителей Письмо ФНС от 05.

Но здесь важным условием необложения является то, что такая помощь выплачивается именно в связи со смертью члена семьи, а не просто родственника. Напомним, что членами семьи являются ст. Если же материальная помощь выплачена работнику в связи со смертью близкого, не являющегося членом семьи, то с этой суммы нужно начислить НДФЛ и страховые взносы с учетом определенного лимита см. Данный вид помощи не облагается НДФЛ и страховыми взносами в полном объеме п. Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям.

Указанный лимит в 4000 руб. Особенно это касается ситуаций, когда вся сумма помощи не облагается НДФЛ и страховыми взносами. Например, при выплате помощи в связи со смертью члена семьи необходимо попросить у работника копию свидетельства о смерти его близкого, а также документ, подтверждающий то, что умерший являлся работнику членом семьи например, свидетельство о браке или о рождении.

Облагается ли материальная помощь сотруднику НДФЛ?

Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть: свадьба; материальная помощь к юбилею налогообложение 2020 ; приобретения; лечение и пр.

Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2020 году пока остаются неизменными. Материальная помощь: налогообложение 2020, страховые взносы Облагается ли материальная помощь страховыми взносами в 2020 году?

На нее имеет право не только каждый из родителей, но и усыновитель, и опекун; сумма материальной помощи не превышает 4000 рублей в течение года. Напоминаем, что 4000 руб. Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма.

Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. Облагается ли материальная помощь НДФЛ 2020 год? При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4000 рублей для любых целей.

При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов Приказ ФНС России от 10. Вот еще несколько интересных моментов: по мнению Минфина, ежемесячную материальную помощь лицу, находящемуся в декретном отпуске, можно облагать НДФЛ с учетом стандартных налоговых вычетов, суммы которых содержатся в пп.

Иными словами, если работодатель доплачивает каждый месяц женщине, сидящей в отпуске по уходу за ребенком, он может уменьшать размер доплаты на так называемый детский вычет. Так как такая форма поддержки может являться общим видом материальной помощи, а не единоразовой выплатой в связи с рождением, хотя одно основание — рождение малыша; материальная помощь, не облагаемая налогом 2020 года, предоставляется работодателем членам семьи умершего сотрудника или бывшего работника, ранее вышедшего на пенсию по инвалидности, возрасту или старости, либо самому работнику пенсионеру , если у него скончался один из членов семьи Письма Минфина от 16.

Когда страховые сборы обязательны: спорные моменты По мнению чиновников, если условия выплаты денег отличаются от предусмотренных в статье 422 НК РФ , с них надо удержать взносы на страхование. Но есть некоторые нюансы. Срок предоставления денежных средств В большинстве случаев законом не предусмотрен определенный срок выплаты денег.

Например, он не установлен для выплаты денежных средств на помощь сотруднику в связи со смертью члена семьи, из-за травмы или аварии. Но есть ограничение при выдаче средств новоиспеченным родителям: в пределах лимита они ничем не облагаются, если начисление произошло в течение первого года жизни малыша. Поддержка при смерти члена семьи Материальная помощь сотруднику налогообложение в 2020 году может быть оказана в связи со смертью члена его семьи — супруга супруги , родителей, опекуна, попечителя, детей.

Согласно Определению Верховного суда РФ от 20. Поддержка уволившимся сотрудникам Интересный вопрос: что делать со страховыми отчислениями с выплат экс-сотрудникам. Ответить на него поможет статья 420 НК РФ , где сказано, что взносы начисляют на вознаграждения по трудовым соглашениям или договорам ГПХ. Поскольку таких отношений с уволившимися нет, удерживать ничего не надо.

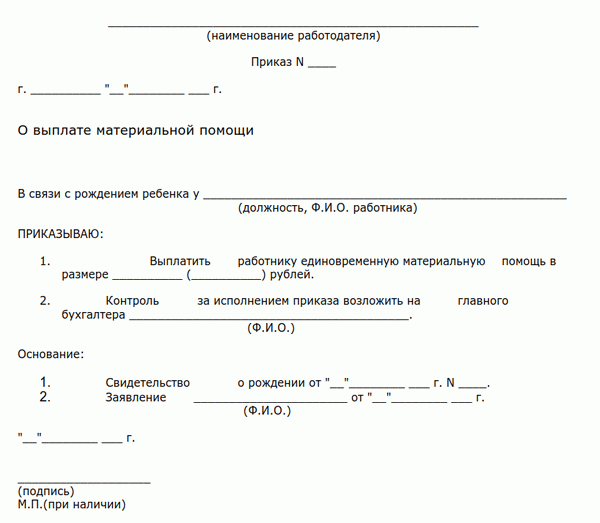

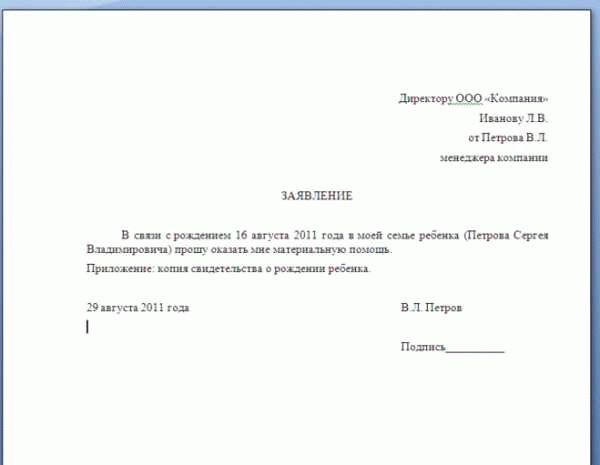

В то же время у проверяющих могут возникнуть вопросы, на каком основании была предоставлена материальная поддержка. Этот момент организациям надо иметь в виду, обсуждая материальную помощь налогообложение 2020, страховые взносы. Порядок оформления материальной помощи в организации Для получения денег работник пишет заявление в свободной форме. В некоторых случаях ему придется доказать право на материальную помощь 4000 руб. На основании заявления руководитель издает приказ. Ниже представлены образцы документов, которые можно использовать при обращении к работодателю за матпомощью при рождении ребенка.

Образец заявления об оказании материальной помощи.

Матпомощь от работодателя: порядок предоставления, учет, налогообложение

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2020 году. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Особенности обложения НДФЛ материальной помощи НДФЛ с материальной помощи в 2020 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику. Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы: Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации п. Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах п. Единовременная помощь работнику в связи со смертью члена его семьи.

Выплата может быть произведена бывшему работнику, вышедшему на пенсию п. Материалка при рождении ребенка, либо его усыновлении.

Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год п. Такие разъяснения дали представители Минфин РФ в письме от 12. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг п. Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия Письмо ФНС от 17.

Оформление матпомощи Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача.

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника. Выплата матпомощи производится на основании приказа распоряжения руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

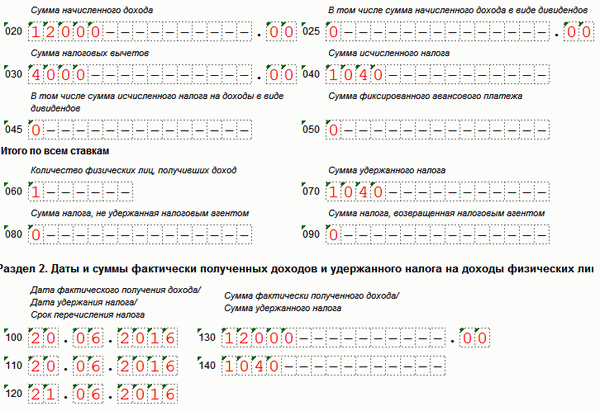

Отражение материальной помощи в налоговой отчетности Рассмотрим ситуацию на примере. Курочкин Э. Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности. С 2020 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя. трудовой или коллективный договор, а также доп.соглашения к нему;

трудовой или коллективный договор, а также доп.соглашения к нему; Если денежная сумма выше указанной величины 4000 рублей, то на сумму превышения будут начислены страховые взносы в размере 30% и удержан налог на доходы с физических лиц (НДФЛ) по ставке 13%.

Если денежная сумма выше указанной величины 4000 рублей, то на сумму превышения будут начислены страховые взносы в размере 30% и удержан налог на доходы с физических лиц (НДФЛ) по ставке 13%.