Расчет ежемесячной выплаты по кредиту

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду. Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании. Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

Заявка на кредит наличными на нашем сайте Заполнить

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Умножить на количество процентов, например те же 18.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Срок равен — 1 год;

- Ставка также 18%;

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее.

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В качестве бонуса, вы можете прямо сейчас:

Содержание статьи

- Как посчитать свой кредит и проценты в Excel самому?

- Какие данные нужны для расчета кредита?

- Расчет ежемесячного платежа.

- Как составить график платежей?

- Как рассчитать сумму процентов?

- Кредитный калькулятор

- Отзывы о кредитном калькуляторе

- Оставить отзыв Отменить ответ

- Банковский калькулятор для расчета потребительского кредита наличными

- Подбор выгодного кредита наличными

Как посчитать свой кредит и проценты в Excel самому?

Кредитами сейчас сложно кого-то удивить. Каждый среднестатистический россиянин имеет или имел как минимум один-два кредита в своей жизни или собирается его взять. Предложений на рынке достаточно много, разные банки предлагают свои условия для кредитования. Предварительный расчет можно легко сделать на кредитном калькуляторе. Можно также рассчитать свои будущие выплаты в электронной таблице Exсel. Зная общие формулы для расчета ставок можно легко просчитать ипотечный и потребительский кредит на любую сумму и проверить правильность расчетов банка.

Какие данные нужны для расчета кредита?

Чтобы посчитать ежемесячный платеж в таблицах Exсel, нужно определиться с суммой кредита, сроком и ставкой. В результате можно сформировать свой график погашения, прикинуть переплату и общую сумму выплат. Для чего нужно самостоятельно высчитывать все эти данные, когда есть автоматические системы расчета – кредитные калькуляторы? Ответ прост – чтобы элементарно проверить правильность расчетов в кредитной организации, вычислить присутствие дополнительных услуг, которые могут быть включены в состав платежа без ведома клиента. Такое, к сожалению, встречается довольно часто. Поясним основные термины:

- График погашения – это перечень ежемесячных выплат по кредиту, отражающие аннуитетный платеж, размер выплачиваемых процентов, сумму основного долга, остаток долга, общую переплату и сумму выплат. Этот документ является неотъемлемой частью кредитного договора. В графике также отражаются и дополнительные услуги, которые могут быть включены в платеж. Их включают в состав платежа или выделяют отдельным столбцом.

- Ежемесячный платеж – это минимальный размер выплат по кредиту, включающий в себя сумму основного долга, проценты, страховку и доп.услуги. Чаще всего ежемесячный платеж бывает аннуитетным, но некоторые банки предлагают своим клиентам и дифференцированную систему оплаты.

Расчет ежемесячного платежа.

Расчет платежа по ипотечному и потребительскому кредиту проводится по формуле:

- где, n – срок кредита

- i – ставка по кредиту.

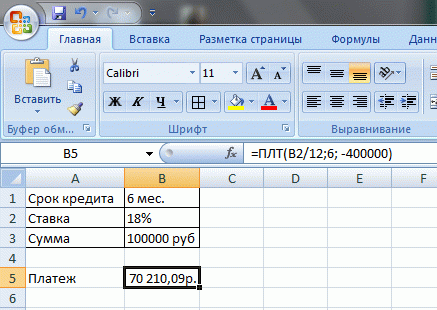

Рассчитать платеж можно и по специальной формуле, которая имеется в Excel: ПЛТ(Ставка/12; срок;сумма).

Рассмотрим расчеты на примере:

- Срок кредита – 6 месяцев.

- Ставка – 18%.

Рассчитаем платеж с помощью кредитного калькулятора:

С помощью формулы ПЛТ:

Как видим, что во всех трех случаях платеж рассчитался одинаково. В расчете по формуле платеж отличается от предыдущих за счет округлений.

См. также: Кредитный калькулятор в Excel. Готовые файлы расчета

Как составить график платежей?

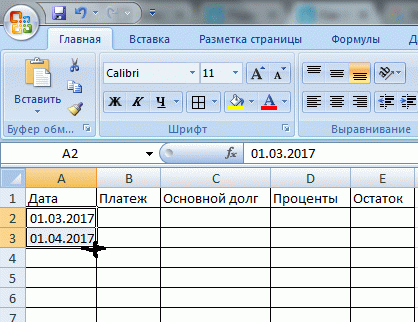

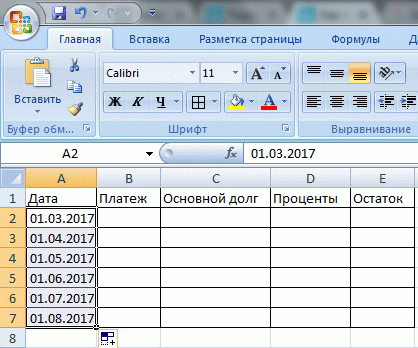

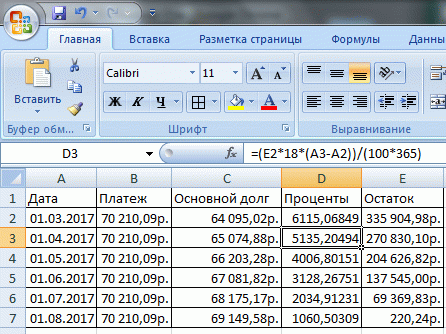

Для этого составляем в Excel таблицу со следующими столбцами: Дата, Платеж, Основной долг, Проценты, Остаток.

Для того, чтобы заполнить поля Дата, нужно в первые два поля самостоятельно внести даты платежа, а затем навести курсор на нижний правый угол до появления значка «крестик» и протянуть на нужный срок (в нашем случае на 6 месяцев).

Получаем заполненный столбец с датами.

Как рассчитать сумму процентов?

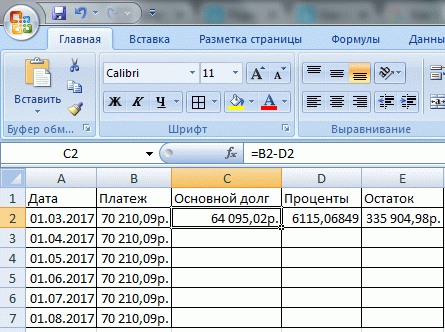

Сумма процентов будет зависеть от количества дней в расчетном периоде и остатка основного долга. Рассчитываться она будет по формуле:

Рассчитаем по нашему кредиту проценты за первый месяц:

Сумма основного долга будет рассчитываться, как сумма аннуитета за вычетом процентов:

Сумма остатка основного долга будет рассчитываться, как сумма кредита за вычетом погашенной суммы основного долга за 1 месяц.

За второй месяц показатели будут рассчитываться аналогично, только в формуле вместо суммы кредита нужно подставлять остаток основного долга. Количество дней в периоде также рассчитывается путем вычета текущей даты из предыдущей.

Как видим, у нас остался остаток после 6ого платежа. Чтобы такого не было, банки выставляют последний платеж чуть больше или чуть меньше остальных.

Зачастую расчеты могут не совпадать в предложенными в банке. Это связано с тем, что принципы расчетов могут отличаться между банками. Это вполне законно, поэтому для интереса можно поинтересоваться формулой расчета, используемой в выбранном банке и сравнить свои расчеты. Банки иногда по разному считают число дней между датами или учитывают выходные при расчетах

Кредитный калькулятор

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Отзывы о кредитном калькуляторе

Это наш новый кредитный калькулятор. Он стал еще более удобным. Можно сделать расчет как по сумме кредита, так и по стоимости покупки:)

Кредит наличными 400.00 рублей на 48 месяц

Сколько будет ежемесячный платёж в месяц 13.9 при ставке ??

Оставить отзыв Отменить ответ

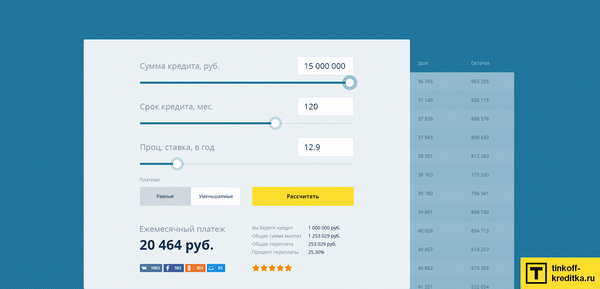

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2024 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

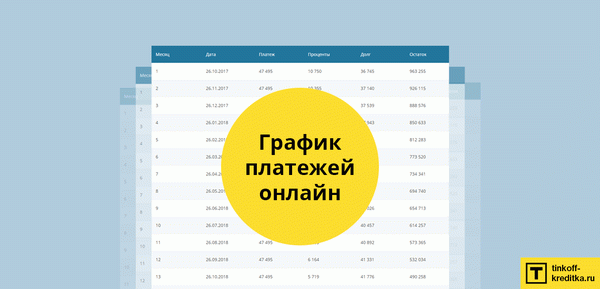

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

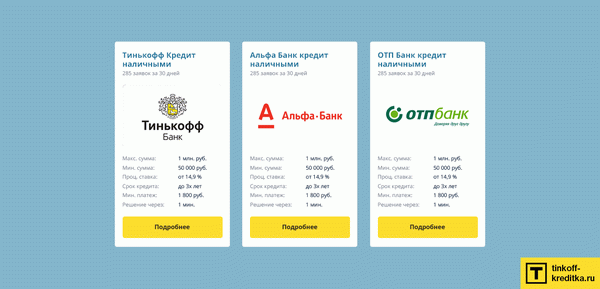

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

»

Следующая