Поле Код выплат в платежном поручении — где это

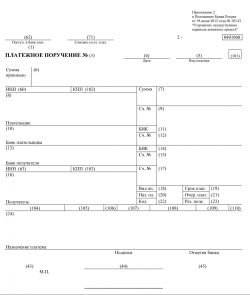

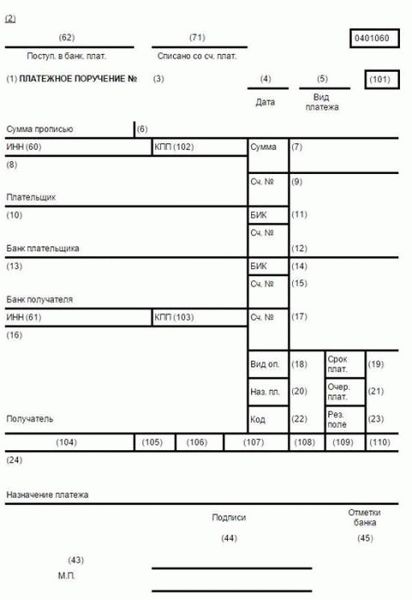

Образец платежного поручения с номерами полей

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Содержание статьи

- Платежное поручение

- Платежное поручение: расшифровка полей. Образец платежного поручения с полями. Как заполнить поле в платежном поручении 104?

- Какой бланк платежного поручения использовать?

- Поля 22 и 60

- Поля 8 и 44

- Поле 101

- Поле 102

- Поля 6 и 7

- Поле 12

- Поля 18 и 21

- Поле 104: нюансы

- Поле 105

- Поле 106

- Поле 107

- Поле 108

- Поле 109

- Поле 110

- Поле 24

- Резюме

- Платежное поручение 2020, новые правила заполнения

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2020

- Касса нужна при всех безналичных расчетах

- С июня 2018 г. новые правила безналичных расчетов

- Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

- Платежка по НДФЛ: заполняем поле 107 правильно

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

- раздел «101» предназначен для указания статуса составителя платежки;

- графы «102» и «103» служат для внесения КПП сторон расчетов;

- КБК содержится в поле «104»;

- знакоместо с шифром «105» используется для отображения ОКТМО;

- раздел «106» предназначен для фиксации основания платежа, а номер и дата такого документа указываются соответственно в реквизитах «108» и «109»;

- налоговый период отображается в графе «107»;

- подраздел «110» в настоящее время не оформляется.

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

Скачать образец платежного поручения с номерами полей

Платежное поручение: расшифровка полей. Образец платежного поручения с полями. Как заполнить поле в платежном поручении 104?

Перечисление предпринимателями и организациями различных платежей в бюджет должно осуществляться с использованием специальных платежных поручений. Работа с ними должна происходить в соответствии с нормами законодательства России. На основе каких бланков необходимо формировать платежки? Каковы особенности заполнения соответствующих документов?

Какой бланк платежного поручения использовать?

В соответствии с законодательством РФ правила заполнения полей платежного поручения следует рассматривать в контексте работы с бланком, утвержденным Положением Банка России №383-П, которое было принято 19.06.2012 года. Заполнение рассматриваемого документа фирмами может осуществляться, в частности, при перечислении налогов в бюджет государства. Изучим, таким образом, порядок заполнения полей платежного поручения в случае, если «платежка» направляется в ФНС РФ.

Поля 22 и 60

Работа с документом, о котором идет речь, начинается с заполнения полей, идентифицирующих плательщика. В числе таковых — Поле №60. В нем фиксируется ИНН налогоплательщика. Если платежку заполняет ИП, то соответствующий номер у него 12-значный. Первая и вторая цифры ИНН не должны быть представлены нулями.

Можно отметить, что при указании ИНН в платежке не требуется отражать уникальный идентификатор начисления, фиксируемый в поле 22. Он фиксируется, только если налог перечисляется в бюджет по требованию ФНС. При этом, если в платежке отражен УИН, то ИНН отражать в документе необязательно.

Поля 8 и 44

В числе тех полей, которые идентифицируют плательщика — 8 и 44. Если он — предприниматель, то в первом поле указываются его ФИО и адрес. Во втором проставляется подпись налогоплательщика.

Поле 101

Следующее поле, в котором фиксируются данные о плательщике — 101. Здесь отражается его статус — в соответствии с установленной законом классификацией. Так, если платежное поручение заполняет предприниматель, то он должен проставить в соответствующем поле код 09, если речь идет об уплате налога в бюджет. Однако, если перечисляется НДФЛ за работников с зарплаты, то в рассматриваемом поле отражается статус 02.

Поле 102

В поле 102 предприниматель должен проставить цифру 0. Это связано с тем, что в нем фиксируется КПП, который присваивается только юридическим лицам.

Поля 6 и 7

Следующая группа полей — те, в которых отражаются данные о платеже. Если рассматривать описание полей платежного поручения, то можно увидеть, что в поле №6 фиксируется сумма налога прописью, в поле №7 — цифрами. При этом соответствующие записи вносятся с заглавной буквы без сокращений, например, «Тридцать две тысячи рублей».

Поле 12

В поле 12 отражается номер корреспондентского счета кредитно-финансовой организации, в которой у хозяйствующего субъекта открыт счет, и через который проводится платеж. Важно не ошибиться в нем, иначе есть вероятность неверного проведения транзакции.

Поля 18 и 21

Изучая то, где какие поля в платежном поручении заполняются, обязательно следует уделить внимание корректному заполнению полей 18 и 21. В первом фиксируется шифр документа. В случае если это платежное поручение, то ставится шифр 01. Важнейшее поле — 21, в котором отражается очередность платежа. В общем счете ставится код 5. Но в случае, если налог уплачивается по требованию ФНС, то следует ставить цифру 3.

Поле 104: нюансы

Очень внимательно стоит заполнять поле в платежном поручении 104. Рассмотрим нюансы работы с ним подробнее.

В поле в платежном поручении 104 указывается код бюджетной классификации платежа или КБК. Он состоит из 20 цифр, и для каждого платежа в бюджет установлен отдельный код.

Что будет, если в документе указать некорректный КБК? С точки зрения признания обязательства налогоплательщика по своевременному перечислению платежа в бюджет в платежке должны быть, прежде всего, указаны:

— номер счета Федерального казначейства;

— реквизиты кредитно-финансового учреждения, которое является получателем платежа.

Таким образом, если поле в платежном поручении 104 будет заполнено некорректно, то при условии, что указанные банковские реквизиты будут присутствовать в рассматриваемом документе, то ФНС будет не вправе выписывать предпринимателю штраф.

Однако, КБК — показатель, который определяет, прежде всего, принадлежность осуществляемого платежа. То есть, если поле в платежном поручении 104 будет некорректным, то платеж с высокой вероятностью не отразится в реестрах ФНС так, чтобы обязательства налогоплательщика считались полностью исполненными. Но, в принципе, возможна ситуация, при которой налоговая служба все же примет платеж. Таким образом, прежде чем предпринимать какие-либо действия, имеет смысл осуществить сверку расчетов по налогам с ФНС.

Если выяснится, что платеж все же не был принят ФНС, то предпринимателю необходимо уточнить его или же вернуть, а затем — вновь перечислить государству. Это зависит, прежде всего, от того, на какой уровень бюджета был зачислен осуществленный платеж. Если он — один и тот же, например, федеральный, то достаточно написать заявление в ФНС по установленной форме, в котором указать необходимые сведения о платеже. Если платеж был направлен на другой уровень бюджета, то придется возвращать его, а затем перечислять по корректным реквизитам.

Таким образом, поле 104 в платежном поручении — это важнейший реквизит с точки зрения фактического исполнения обязательств налогоплательщика перед бюджетом. В случае, если он будет указан некорректно, то, возможно, придется потратить время на исправление ошибки. Задача — как заполнить поле 104 в платежном поручении корректно, зависит, прежде всего, от того, имеются ли в распоряжении налогоплательщика верные КБК.

Как правило, самые актуальные КБК фиксируются в Приказе Минфина России №65н, принятом 1 июля 2013 года. Данный нормативный акт регулярно редактируется, и если какие-либо КБК меняются, то соответствующие изменения фиксируются в Приказе №65н.

Поле 105

Можно отметить, что корректный ОКТМО можно найти и на сайте налоговой службы. Для этого нужно загрузить сайт ФНС, после — выбрать раздел «Электронные сервисы», затем — пункт «Узнай ОКТМО». После этого нужно указать регион и муниципалитет — сервис на основе введенных данных определит ОКТМО, который нужно будет зафиксировать в поле 105.

Поле 106

Следующий реквизит платежки — поле 106. В общем случае проставляется код ЗД. Но если платеж осуществляется в соответствии с распоряжением ФНС РФ, то фиксируется код ТР.

Поле 107

Другой важнейший реквизит, который содержит платежное поручение (расшифровка полей также включает его) фиксируется в поле 107. Речь идет о налоговом периоде. Например, если налог платится за 1 полугодие 2016 года, то ставится код КВ.02.2016. Так или иначе, соответствующий показатель должен состоять из 10 знаков. Первые 2 обозначают период уплаты налога — МС или месяц, КВ или квартал, полугодие или ПЛ, год или ГД. Затем ставится точка — 3-й знак, после указывается номер месяца, квартала, полугодия — они соответствуют 4 и 5 знакам. Далее следует 6-й знак, который представлен точкой. С 7 по 10 знак указывается год, за который осуществляется перечисление налога.

Поле 108

В данном поле фиксируется номер платежного поручения. В общем случае здесь должен проставляться 0. Но если налог уплачивается по требованию ФНС, то в соответствующем поле следует указывать номер документа, в соответствии с которым налоговая требует перечислить платеж в бюджет РФ.

Поле 109

В данном реквизите необходимо проставить дату документа. Однако он заполняется, только если налог перечисляется в бюджет на основании составленной декларации. Кроме того, плательщики УСН, перечисляющие аванс, должны фиксировать в рассматриваемом поле 0. В случае если налог перечисляется по декларации, то можно указать дату предоставления соответствующего документа в ФНС.

Поле 110

Данное поле в платежном документе в общем случае не заполняется. Можно отметить, что ранее в соответствующем реквизите фиксировался конкретный тип платежа — например, представленный пеней или процентами. Но сейчас платежное поручение — расшифровка полей его, приведенная в различных нормативных документах, подтверждает, это не должно обязательно содержать соответствующих сведений.

Поле 24

Следующий реквизит рассматриваемого документа — назначение платежа. Он указывается в поле 24. Здесь можно указать, что это авансовый платеж по налогу за такой-то период в рамках такой-то системы налогообложения.

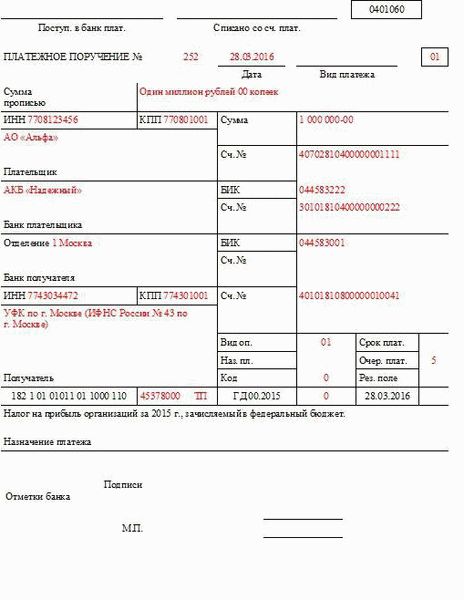

Как выглядит заполненный документ, на основании которого перечисляются налоги государству? Образец платежного поручения с полями — на картинке ниже.

Конечно, в случае если назначение платежа — иное, то и выглядеть он будет несколько по-другому. Но, так или иначе, любой образец платежного поручения с полями должен будет составляться на основе бланка, утвержденного Положением Банка России №383-П от 19.06.2012 года.

Резюме

Итак, мы рассмотрели специфику заполнения платежек — на примере документа, предоставляемого налогоплательщиком в банк при перечислении налога в ФНС. Все поля — 104, 110 в платежном поручении — заполняются с использованием бланка, утвержденного Банком России. Их содержание зависит от типа расчетов, а также от статуса плательщика.

В документе необходимо корректно отражать сведения о нем, непосредственно о платеже, его получателе, а также о кредитно-финансовых структурах, с участием которых осуществляется перечисление денежных средств.

Особое внимание стоит уделить заполнению реквизита 104, в котором указывается КБК по платежу. Если он будет некорректным, то орган власти, администрирующий поступления в бюджет, может не отразить в своих реестрах факт корректного исполнения налогоплательщиком соответствующего обязательства.

При неверном КБК может потребоваться повторить платеж с указанием верных реквизитов. В некоторых случаях может возникнуть необходимость во взаимодействии с администратором налога по поводу уточнения платежа в бюджет.

Платежное поручение 2020, новые правила заполнения

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС — соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2020

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2020 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н . Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

ККТ при безналичных расчетах: что изменилось

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2020 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2020 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2020 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2020 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. В письме от 12.07.2016 № ЗН-4-1/12498@ ФНС напомнила, что с 2016 года действуют новые сроки уплаты НДФЛ. А именно, теперь установлены отдельные сроки уплаты для НДФЛ с зарплаты, отпускных и больничных.

Платежка по НДФЛ: заполняем поле 107 правильно

Все надо делать так же, как и раньше. «При оформлении платежного поручения на перечисление в бюджет НДФЛ с дохода в виде заработной платы сотрудника в поле 107 платежного поручения необходимо указывать месяц и год, за который перечисляется налог. Например, при перечислении налога, удержанного с дохода в виде заработной платы за август, в реквизите 107 следует указать «МС.08.2016», а не конкретную дату !

Если же речь идет о перечислении отпускных и пособий, то в поле 107 нужно указать месяц, на который приходится день их выплаты.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

»

Следующая