КПК совет прекратил выплаты

Статьи

В кредитном потребительском кооперативе «СОВЕТ» действует шесть тарифов под разные задачи. В этой статье разберемся, как сохранить сбережения и какая программа подходит в той или иной ситуации.

Начнем с того, что сбережение денег в кооперативе — это выгодный финансовый инструмент. Здесь пайщики зарабатывают 13,5% годовых: сохраняют и приумножают свои накопления.

Преимущества КПК «СОВЕТ» — это высокая доходность, небольшая начальная сумма, разные способы выплаты процентов. Деньги участников застрахованы в полном объеме. Выходит, что сбережение денег в кооперативе — это выгодно, удобно и надежно.

Тарифы

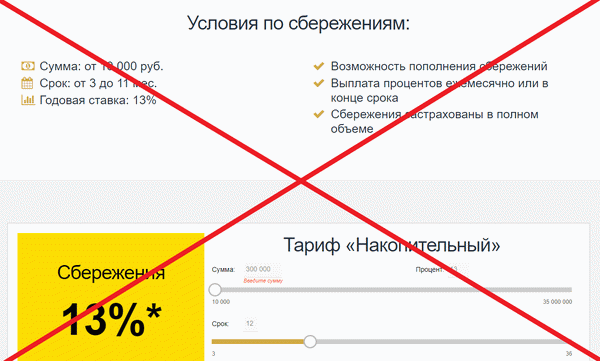

«Включайся». Если вы впервые размещаете деньги в КПК, присмотритесь к программе «Включайся». Это краткосрочный тариф, рассчитанный на 3–11 месяцев. По ней вы сможете оценить работу кооператива. Даже разместив средства на самый короткий период, вы сможете зарабатывать 13,5% — ставка фиксированная. Способ выплаты процентов вы выбираете сами: раз в месяц или в конце срока с капитализацией. Размер сбережений — от 10 тысяч рублей.

«Народный». Это одна из долгосрочных программ, рассчитанная на 3–36 месяцев. Ставка зависит от периода: 12% — от 3 месяцев, 12,5% — от 6, 13% — от 9, 13,5% — от 12. Проценты выплачиваются каждый месяц. Если в тарифе «Включайся» выбрать ежемесячные выплаты, то по окончании он автоматически продлится по условиям тарифа «Народный».

«Накопительный». Эта программа похожа на предыдущую, разница только в способе выплаты процентов. Выбрав этот тариф, вы получите проценты в конце срока с капитализацией. Если ваша задача — заработать как можно больше, выбирайте «Накопительный».

«Проценты вперед». Это уникальная программа, с которой вы получите проценты при заключении договора. Ставка — 11,5–13,5%. Тариф краткосрочный — от полугода до года. При этом размер сбережений здесь немного выше, чем по другим тарифам, — от тридцати тысяч.

«Удобный». Сбережение денег в кооперативе возможно с дистанционным обслуживанием по тарифу «Удобный». Выбрав эту программу, вы сможете пополнять сумму удаленно и получать проценты на карту. Здесь также возможна единовременная выплата в конце срока. Ставка — 10,5–12%.

«До востребования». Если ваши сбережения могут понадобиться в любое время, лучше разместить их по тарифу «До востребования». Тогда вы сможете снять их в любое время, не потеряв при этом проценты. Ставка здесь ниже — 5%, проценты выплачиваются раз в месяц.

Сбережение денег в кооперативе

Не откладывайте инвестиции в свое будущее. Вы можете разместить сбережения небольшой величины — от десяти тысяч, в дальнейшем будете пополнять их и увеличивать доход.

Как сохранить сбережения? Разместите их в КПК «СОВЕТ» по одному из тарифов. Ставка 13,5% позволит не только сохранить их, но и увеличить.

КПК совет прекратил выплаты

Но в процессе конкурсного производства вас могут исключить из реестра кредиторов или существенно снизить размер ваших денежных средств, или поставить вас в последнюю очередь.

Что бы этого не произошло, необходимо иметь решение суда, которое конкурсный управляющий уже обойти не сможет и будет вынужден считаться с вами и всеми неустойками и судебными расходами и поставит вас в первую очередь на основании решения суда с указанными там суммами.

То есть, теоретически, можно в суд вообще не обращаться. Но потом, когда начнётся процедура банкротства, арбитражный управляющий заявит, что ваш договор потерян и невозможно установить, являлись ли вы пайщиком или нет. Или скажет, что договор подписан лицом, не имеющим права на заключение договоров займа.

Таким образом, в суд обращаться надо обязательно. Но что бы иск не вернули, надо соблюсти досудебный порядок.

Итак, если кредитный потребительский кооператив ещё не объявлен банкротом, но офис в котором вы оформляли договор перестал выплачивать проценты или закрылся, необходимо обратиться в КПК с претензией, а затем обратиться с иском к КПК в суд.

Многие скажут: «Зачем обращаться с претензией? Может лучше сразу иск подать?» Отвечаю: В ваших договорах, практически у всех предусмотрен обязательный досудебный (претензионный) порядок разрешения споров. На практике это значит, что если вы к исковому заявлению не приложите доказательств обращения к КПК с претензие, то ваш иск оставят без рассмотрения.

Самые популярные вопросы — куда обращаться с претензией? В офис, который уже закрыт? Как туда обратиться? Ведь там никого нет.

Куда подавать претензию

Претензию можно подать через почту заказным или ценным письмом с описью. Секрет в том, что согласно действующему законодательству (ст. 165.1 ГК РФ) письмо с претензией, которое вы направите по адресу закрытого офиса, и которое вернётся обратно, считается вручённым. То есть, другими словами, для суда, в который вы затем обратитесь с исковым заявлением, будет этого достаточно, для подтверждения соблюдения обязательного досудебного порядка.

Куда подавать исковое заявление

Исковое завление подаётся по месту нахождения ответчика. То есть, необходимо подавать иск в суд к территориальной подсудности которого относится адрес Кредитного потребительского кооператива. То есть, не по адресу офиса, в котором вы заключали договор, а по адресу, который указан в реквизитах договора.

Образец искового заявления к кредитному потребительскому кооперативу можно скачать здесь: иск к КПК

Не забудьте оплатить госпошлину. Закон о защите прав потребителей здесь не работает. Но, я могу подсказать хитрый способ, что бы госпошлину заплатить только 500 рублей. Если интересно, пишите мне на почту: metallik76@mail.ru, но этот лайфхак стоит 500 рублей.

В исковом заявлении помимо требования о возврате займа, заявляйте требование об уплате процентов за пользование денежными средствами, предоставленными должнику по договору займа.

В соответствии с разъяснениями, изложенными в п. 4 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23.07.2009 №63 «О текущих платежах по денежным обязательствам в деле о банкротстве», при решении вопроса о квалификации в качестве текущих платежей требований об уплате процентов за пользование денежными средствами, предоставленными должнику по договору займа, кредитному договору либо в качестве коммерческого кредита, судам необходимо иметь в виду, что указанные проценты наряду с подлежащей возврату суммой займа (кредита), на которую они начисляются, образуют сумму задолженности по соответствующему денежному обязательству должника, состав и размер которого, если это обязательство возникло до принятия заявления о признании должника банкротом, определяются по правилам п. 1 ст. 4 Закона о банкротстве.

В этом случае требования об уплате таких процентов не являются текущими платежами. По смыслу указанной нормы Закона проценты, подлежащие уплате на сумму займа (кредита), соответственно, на дату подачи в суд заявления о признании должника банкротом или на дату введения соответствующей процедуры банкротства, присоединяются к сумме займа (кредита), в силу чего в реестр требований кредиторов должника подлежит включению требование об уплате исчисленной таким образом денежной суммы, размер которой впоследствии не изменяется.

Содержащиеся в п. 4 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 23.07.2009 №63 «О текущих платежах по денежным обязательствам в деле о банкротстве» разъяснения означают, что после включения в реестр требования по заемному (кредитному) обязательству, в состав которого входят как возврат суммы займа (кредита), так и уплата процентов на нее, размер задолженности по нему раз и навсегда фиксируется и предусмотренные договором проценты на сумму займа (кредита) больше не начисляются. Данное правило распространяется и на иные платежи по договору, в том числе и на штрафные санкции, так как последние следуют судьбе основного обязательства.

ВАЖНО.

Согласно части 3 статьи 69 АПК РФ вступившее в законную силу решение суда общей юрисдикции по ранее рассмотренному гражданскому делу обязательно для арбитражного суда, рассматривающего дело, по вопросам об обстоятельствах, установленных решением суда общей юрисдикции и имеющих отношение к лицам, участвующим в деле.

Что делать после получения решения суда

После получения решения суда остаётся дождаться пока в газете Коммерсант будет опубликовано сообщение о банкротстве и подать заявление на включение вас в реестр кредиторов, приложив решение суда.

Образец заявления на включение в реестр кредиторов здесь: требование на включение в реестр требований кредиторов КПК

P.S. Можно, конечно, ещё подавать заявление в полицию, чтобы возбудить уголовное дело о мошенничестве. Если не возбудят уголовное дело — писать жалобы — пока не возбудят. Там будут искать всех виновных и куда делись деньги. Но это деньги не вернёт.

Образец заявления в полицию здесь: заявление в полицию на КПК

Параллельно можно написать жалобу в ЦБ на пропажу КПК и их мошеннические действия. ЦБ обязан провести проверку и назначить временную администрацию, которая будет искать активы и в последствии обратится в Абитражный Суд для признания должника банкротам. При конкурсном производстве (после временной администрации) будет формироваться денежная масса (из найденных денег), из которой и будут выплачиваться пайщикам.

Можно ещё написать жалобу в прокуратуру на СРО (на действия (бездействие) и оценку этих действий), которая обязана контролировать работу КПК. И если даже их заподозрят в мошеннических действиях с КПК — деньги это не вернёт.

Как вернуть вклад из кредитно-потребительского кооператива обманутому пайщику

КПК Совет — отзывы вкладчиков

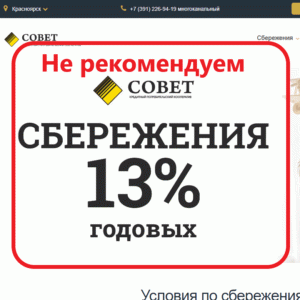

КПК Совет – это уже не новый Кредитный потребительский кооператив. Отзывы вкладчиков о данной компании достаточно подозрительные, носят чисто рекламный характер. Мы не рекомендуем данную фирму и призываем отнестись к предложению компании с осторожностью.

Поскольку любые вложения в организации подобного типа сопряжены с огромными рисками. Вам нужно помнить о том, что вклады клиентов здесь застрахованы вовсе не государством, и потому, в случае возникновения каких-либо существенных проблем в этом направлении, вы рискуете остаться ни с чем. Обращайте также внимание и на наличие позитивной репутации кооператива, реальных откликов, а не рекламных комментариев, и еще условия получения займа. Если информация о всех этих составляющих вызывает у вас недоверие, рождает сомнение касаемо честности предприятия, то лучше отказаться от такого сотрудничества.

Похожие названия проекта:

- КПК Совет.

- Kpk-sovet.ru.

- Кредитный потребительский кооператив «Совет».

Адрес сайта

Сайт расположен по адресу:

https://kpk-sovet.ru

Суть проекта

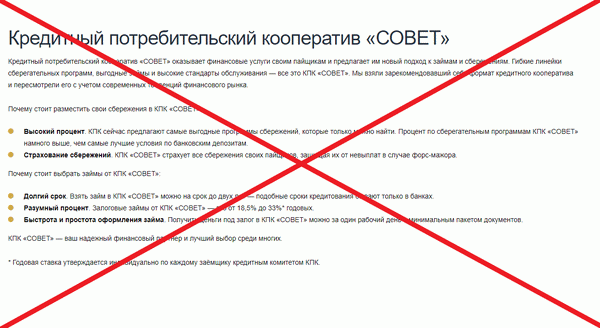

Кредитный потребительский кооператив «Совет» является организацией, объединившей в себе эффективные методы управления финансами, как личными, так и корпоративными.

Деятельность КПК ведется на основании российского законодательства и регламентируется Федеральным законом № 190-ФЗ «О кредитной кооперации» от 18.07.2009 года. Вся деятельность КПК регулируется Центральным Банком России.

И как именно она регулируется? Разве кредитные кооперативы получают лицензии на ведение финансовой деятельности от ЦБ РФ? Такого не было и нет. Или может я что-то пропустил? Но нет же, все по-старому.

Компания предлагает современную альтернативу традиционным банковским услугам, оформляет сбережения и займы в городе Красноярск.

- 660021, город Красноярск, улица Декабристов, 30.

- 660025, город Красноярск, проулок. Красноярский рабочий, 113.

- 660022, город Красноярск, улица Партизана Железняка, 16А.

Для оформления займа нужно просто перейти в соответствующий раздел и нажать на кнопку «Сделать заявку». А потом следуйте инструкциям.

Но не все так просто. И следует отнестись к данной компании с осторожностью, а не бежать сюда сломя голову.

Суть аферы

Я сто раз и даже больше будут повторять одно и то же: не доверяйте частным потребительским кооперативам, потому что достаточно часто эти компании являются либо мошенническими, либо же просто не рассказывают клиентам всей правды о себе и о своей деятельности.

Потому что такие организации не застрахованы государством, а бизнес их очень часто строится на пирамидальной схеме распределения прибыли. Некоторые даже не предоставляют налоговой отчетности, так что вы не можете знать, как обстоят дела у этой компании и получает ли она прибыль, нет ли долгов и не находится ли организация в бедственном положении. Например не пребывает ли она в предбанкротном состоянии и так далее.

Всеми этими болезнями как раз и болеет рассматриваемый нами кредитный кооператив «Совет».

Однако в первую очередь нужно обращать внимание даже и не на отчетность, а на тот факт, что для оформления тут займа вам в обязательном порядке нужно стать членом кооператива.

На сайте сказано, что для заключения договора, а также передачи личных сбережений, надо подать заявление и оплатить вступительный взнос 100 рублей, плюс членский взнос в размере 50 рублей. Пайщик солидарно несет субсидиарную ответственность по обязательствам кооператива в пределах невнесенной части дополнительного взноса.

Но примут ли нас в данный кооператив? Каковы гарантии того, что после оплаты, наша заявка не будет отклонена? Никаких гарантий я не нашел.

Вывод

Связываться с кредитным потребительским кооперативом «Совет» не рекомендуем. Государственной защиты от не имеет, а гарантии крайне сомнительны, плюс и повышенные проценты рождают более существенный риск. Можно потерять все, и никто вам потом не гарантирует возврата средств.

»

Следующая