Налоги с материальной помощи работнику в 2020 году

Содержание статьи

- Особенности оформления

- Когда оформляют матпомощь

- Смерть члена семьи или близкого родственника

- Рождение или усыновление ребенка

- Стихийное бедствие, террористический акт

- Удерживается ли НДФЛ с материальной помощи на лечение

- Какой код дохода использовать

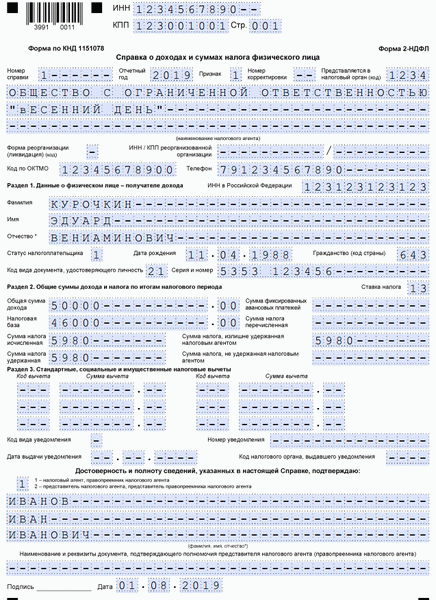

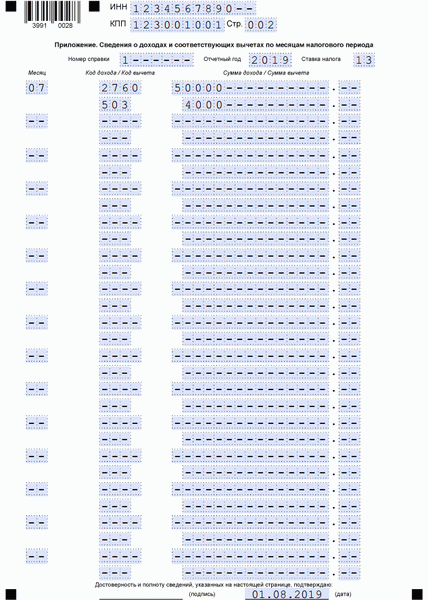

- Как отразить материальную поддержку в форме 2-НДФЛ

- Какая материальная помощь не облагается налогом

- Виды материальной помощи, не облагаемые налогом 2020

- Материальная помощь на 2020 год: не облагаемая налогом и облагаемая

- При каких обстоятельствах материальная помощь освобождается от налогообложения в 2020 году

- Оформление в организации

- Налогообложение матпомощи в 4000 рублей

- Страховые взносы

- Порядок оказания единовременной материальной помощи

- Отражение в 2-НДФЛ

- Бухгалтерские проводки

- Источники выплат

- Сумма материальной помощи

- Налог на прибыль

- Сроки получения

Особенности оформления

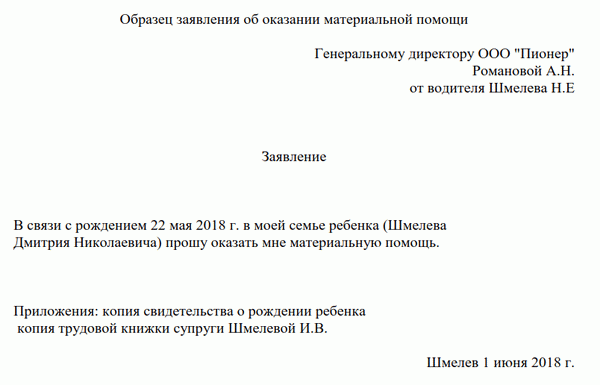

Сотрудникам учреждений предоставляется финансовая поддержка, если те оказались в трудной жизненной ситуации. При возникновении форс-мажорной ситуации сотруднику необходимо обратиться в учреждение с заявлением о предоставлении материальной поддержки. Оно пишется в свободной форме, но если в организации существует описанный порядок предоставления денежной помощи, следует руководствоваться им. Заявление пишется на имя руководителя организации, а после принятия им решения о сумме выплаты издается приказ. Он является документом-основанием для начисления сотруднику дохода в виде матпомощи. Как и с любыми выплатами, с материальной помощи удерживается НДФЛ в размере 13%. Но есть льготы и послабления.

Когда оформляют матпомощь

Сотрудник вправе попросить помощь в связи с различными обстоятельствами. Основные из них:

- смерть (близкого родственника, родственника, не состоящего в близком родстве);

- стихийное бедствие, террористический акт;

- рождение ребенка (усыновление, установление прав опекунства);

- общие основания (особая жизненная ситуация, отпуск, лечение и пр.).

Основание, по которому предоставляется поддержка, влияет на базу расчета налога. НДФЛ с материальной помощи в 2020 году делится по двум параметрам:

- полностью необлагаемая;

- необлагаемая до определенной суммы (зависит от основания).

С денежной помощи удерживается подоходный налог, исключая доходы, не подлежащие налогообложению по ст. 217 ч. 2 НК РФ. К таким относятся определенные категории выплат. Вот какая материальная помощь не облагается НДФЛ в 2020 году:

- смерть члена семьи или близкого родственника;

- стихийное бедствие;

- террористический акт.

Рассмотрим на наглядных примерах, какую базу для подоходного налога следует брать при условии выплаты матпомощи и как это отражается в справке 2-НДФЛ.

Смерть члена семьи или близкого родственника

Законом не предусмотрено обложение НДФЛ материальной помощи, выданной из-за смерти родственника.

Рождение или усыновление ребенка

В справке 2-НДФЛ их следует отразить с кодами: дохода — 2762 и вычета — 508.

Стихийное бедствие, террористический акт

Такая материальная поддержка не облагается подоходным налогом независимо от суммы.

В форме 2-НДФЛ начисленные средства не отражают (см. Письмо Минфина).

Удерживается ли НДФЛ с материальной помощи на лечение

В этом случае только 4000 рублей не подлежат налогообложению.

В справке 2-НДФЛ отражается с кодами: дохода — 2770 и вычета — 504.

Какой код дохода использовать

При заполнении 2-НДФЛ используйте код дохода материальной помощи до 4000 рублей:

- 2710 — матпомощь (за исключением оказываемой работодателями своим работникам и бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, инвалидам — общественными организациями инвалидов и единовременной матпомощи работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка);

- 2760 — матпомощь, оказываемая работникам, включая бывших, уволившихся в связи с выходом на пенсию по инвалидности или по возрасту;

- 2770 — возмещение (оплата) работодателями работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту) и инвалидам стоимости приобретенных ими (для них) медикаментов, которые назначены им лечащим врачом.

Как отразить материальную поддержку в форме 2-НДФЛ

Обязательно отразите налоги на материальную помощь в справке 2-НДФЛ. В программном продукте, который помогает бухгалтерской службе считать заработную плату, чаще всего это учтено и настроено так, что справки заполняются автоматически, и коды дохода и вычета встают в нужные поля самостоятельно. Но программу проверяйте, в этом нам поможет Приказ ФНС, в котором подробно описан каждый код дохода и вычета налогоплательщика. В справке напротив кода ставится сумма, соответствующая начислению. Коды доходов и вычетов для заполнения 2-НДФЛ приведены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 22.11.2016).

Какая материальная помощь не облагается налогом

Статьи по теме

Многие предприятия поддерживают своих работников и выдают им денежную помощь. Такие выплаты облагаются зарплатными налогами по-разному: в зависимости от величины суммы и цели начисления.

Рассмотрим основные разновидности материальной помощи, не облагаемой налогом в 2020 году.

Виды материальной помощи, не облагаемые налогом 2020

Кто из персонала может рассчитывать на дополнительную поддержку от организации? Выплачивать деньги или не выплачивать – решает работодатель. Ведь это его право, но не обязанность.

Чаще всего средства выдаются к определенной дате или событию. К примеру, к отпуску, рождению детей, свадьбе специалиста, юбилею сотрудника или к чрезвычайному происшествию и др. Механизм налогообложения в 2020 году материальной помощи взносами на страхование и НДФЛ зависит от того, превышает сумма 4000 руб. или нет.

В соответствии с положениями п. 28 стат. 217 НК не нужно удерживать подоходный налог, если размер помощи составляет менее 4000 руб. Этот лимит действует в отношении каждого работника при подсчете его доходов за год. Когда размер выплаты превышает обозначенную величину, требуется удержать НДФЛ с материальной помощи в 2020 году с суммы превышения. В Налоговом Кодексе предусмотрены ситуации-исключения, когда начислять НДФЛ не нужно даже, если специалисту выдано больше 4000 руб. Это следующие события (стат. 422 НК):

- Смерть родственника (п. 8 стат. 217, подп. 3 п. 1 стат. 422) – лимита выплаты не утверждено.

- Выдача средств работнику из-за наступления чрезвычайных обстоятельств, стихийных бедствий, террористических атак (п. 8.3, 8.4 стат. 217, подп. 3 п. 1 стат. 422).

Материальная помощь в связи со смертью члена семьи

Налогообложение этой материальной помощи сотруднику в 2020 году предусматривает полное освобождение выплаты от уплаты НДФЛ и страховых взносов. Величина суммы не имеет значения. Средства могут быть выданы как членам семьи умершего работника, так и работнику по причине смерти его родственника. Кто относится к членам семьи определено в стат. 2 СК РФ:

- Родители, включая усыновителей.

- Супруги.

- Дети, включая усыновленных.

Обратите внимание! Если работодатель выплачивает такой вид матпомощи другим родственникам, которые не являются членами семьи по стат. 2 СК РФ, ему придется начислить НДФЛ и страховые взносы.

Материальная помощь в связи с чрезвычайными происшествиями

При наступлении чрезвычайных происшествий работодатель может выплатить персоналу матпомощь. К примеру, выдать средства можно при пожаре, наводнениях, из-за терактов и т.д. В НК РФ предусмотрено полное освобождение данного вида помощи от налогообложения страховыми взносами и НДФЛ. То есть, размер суммы значения не имеет.

Иные виды материальной помощи

К другим видам помощи можно отнести выплату средств к юбилею, свадьбе, дням рождения, отпуску и иным событиям. В 2020 году налогообложение материальной помощи размером до 4000 рублей предусматривает освобождение от уплаты НДФЛ и страховых взносов. Если величина выплаты превышает обозначенный лимит, работодатель обязан начислить и оплатить в бюджет подоходный налог и взносы на страхование.

Обратите внимание! Лимит установлен на год всего. То есть, если работнику выплачиваются средства по различным иным основаниям, выплаты по ним обобщаются для расчета облагаемой базы.

Материальная помощь на 2020 год: не облагаемая налогом и облагаемая

В действующем трудовом законодательстве существует понятие «материальная помощь». Данный вид помощи является своеобразной поддержкой государства либо организации. Данная поддержка выражена в системе льгот, которой могут воспользоваться определенные категории граждан. Граждане, в зависимости от источника получения помощи, будут делиться на имеющих право получить льготу от работодателя и тех, кто вправе получить данную льготу от государства.

При каких обстоятельствах материальная помощь освобождается от налогообложения в 2020 году

Как установлено ст. 217 НК РФ, любая матпомощь, которая будет являться денежной социальной выплатой, будет являться прибылью.

При этом перечень причин оказания матпомощи работнику организации не может быть ограничен нормами трудового законодательства.

Формально можно считать, что данный вид помощи может быть выплачен, если в жизни сотрудника наступила ситуация, которую руководство организации рассматривает, как ситуацию, в которой имеется крайняя необходимость оказания помощи.

Оформление в организации

При рассмотрении возможности предоставления вышеуказанной помощи сотруднику организацией, важно помнить, что исходя из норм Трудового кодекса РФ, только сам работодатель принимает решение о ее получении. Главным условием осуществления таких выплат будет закрепление их в коллективном договоре либо внутреннем нормативном акте предприятия. Не исключением будет отражение возможности данной выплаты индивидуально у каждого работника в трудовом договоре.

При внесении подобных условий в нормативно-правовые акты работодатель должен помнить, что если он обозначил данные выплаты как обязательные, то при их отсутствии сотрудник будет отстаивать свои права в суде и требовать взыскания полагающихся ему денежных средств. Кроме того, работодатель будет привлечен к административной ответственности.

Каким бы образом не была закреплена возможность осуществления материальной помощи, данная выплата всегда будет носить заявительный характер. Это означает, что для получения вышеуказанной поддержки работник в обязательном порядке должен написать заявление на выплату, а также при определенных жизненных ситуациях, предоставить необходимые подтверждающие документы, исходя из которых работодатель и будет оценивать тяжесть сложившейся жизненной ситуации. После написания заявления происходит издание приказа. Без приказа выплата невозможна.

Налогообложение матпомощи в 4000 рублей

Какой бы не была система налогообложения, к которой относится организация, налогооблагаемая база всегда рассчитывается с учетом оказанной помощи. Однако, действующее в 2020 налоговое законодательство предусматривает применение установленного в 4000 рублей вычета (закреплено в п. 28 ст. 217 НК РФ).

В результате применения данной льготы сотруднику выплатят заработную плату больше на сумму налога в 13% от этих самых 4000 рублей, соответственно, и в бюджет эта сумма не будет перечислена. Каждый сотрудник может воспользоваться данной льготой только один раз в год. В случае превышения матпомощи над этой суммой налог будет удержан с разницы.

Страховые взносы

Обязательным страхованием считаются следующие виды: пенсионное, медицинское, социальное, от травматизма. При этом, подобными взносами будет обложен только доход, связанный с выполнением непосредственных обязанностей на работе.

Рассматриваемый вид помощи не будет отнесен к таким доходам, а соответственно, не облагается взносами. При применении данной нормы есть свои нюансы. Эти нюансы регулируются главой 34 НК РФ. В этой главе и сказано, что работодатель не имеет права злоупотреблять величиной суммы рассматриваемой помощи при выплате работнику.

Всё о материальной помощи без НДФЛ — ниже на видео.

Порядок оказания единовременной материальной помощи

В ст. 422 содержится исчерпывающий список ситуаций, освобожденных от уплаты взноса. В этот список входят:

- ущерб от стихийного бедствия;

- ущерб здоровью от теракта на территории РФ;

- смерть члена семьи;

- рождении ребенка.

По всем не перечисленным ранее поводам для выплаты рассматриваемой помощи остается ограничение в 4000 рублей, ведь именно данную величину не будет превышать помощь при освобождении от уплаты взноса. В противном случае, все, что сверх указанной суммы, как и в ситуации НДФЛ будет облагаться взносом.

Бывшему сотруднику или не сотруднику организации

Работодатели, к которым обращаются бывшие работники за рассматриваемой помощью, могут принять во внимание их бывшие заслуги и согласовать заявление на финансовую поддержку. В таком случае возможность осуществления этой финансовой поддержки также должна быть закреплена в локальных нормативных актах. Взносы и налоги также остаются актуальны.

Как установлено, такая поддержка будет выплачена из спецфонда, который формируется из свободных средств организации. С такими же установками может быть осуществлена поддержка гражданину, не принадлежащего ранее к данной организации, а также не имеющей к ней отношения в настоящее время. Такая поддержка будет считаться чем-то вроде «жестом доброй воли» руководителя.

Бывшему сотруднику — пенсионеру

Чаще всего работодатели поддерживают бывшего сотрудника – пенсионера, поскольку тот ушел в силу возраста, выработки полагающегося стажа, медицинских показаний. При этом налогообложение данных сумм осуществляется по общему правилу. От начисления же взносов данная поддержка освобождена.

Работающему сотруднику

Наиболее распространенный список причин для получения матпомощи — у работающих сотрудников.

На похороны родственника

Работающему рассматриваемая помощь в связи со смертью родственника не облагается НДФЛ (данная норма закреплена в п. 8 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ). Единственный нюанс отсутствия налогообложения и начисления страховых взносов на данный вид помощи – это то, что смерть должна наступить именно у члена семьи, а не у родственника.

При этом лица, которые являются членами семьи отражены в ст. 2 СК РФ. В их круг входят супруги, родители (усыновители), дети, в том числе усыновленные.

При несчастье с родственником сотрудника, финансовая поддержка также возможна. Разница будет при этом видна в начислении НДФЛ и страхового взноса. Приложение документов, подтверждающих смерть и родство, обязательна.

К юбилею

На дополнительную финансовую поддержку к юбилею будут претендовать работники, чье руководство включило данную статью расходов в свои нормативно-правовые акты, поскольку данный вид помощи не настолько распространен, как иные выплаты. Правила начисления налогов при этом не меняются.

На рождение ребенка

Финансовая поддержка на рождение ребенка работающему оказывается при наличии свидетельства о рождении в заявительной форме. Кроме того, у данной помощи есть своя особенность: чтобы помощь в пределах лимита не была подвержена стандартным отчислениям, выплатить ее нужно до момента наступления одного года ребенку.

В связи со свадьбой / бракосочетанием

Материальная помощь в связи с бракосочетанием также получается только после предоставления подтверждающих документов. Оправдательным документом будет свидетельство о заключении брака.

На лечение

Не всегда работникам оказывается финансовая поддержка только по радостным событиям. Для оправдания расходов на лечение сотрудник обязательно предоставляет подтверждающие документы, к которым относятся договоры на оказание платных медицинских услуг, чеки на приобретение лекарственных препаратов, акты приемки выполненных работ по протезированию и иным видам хирургических вмешательств, а самое главное – медицинская справка и направление врача на лечение.

При пожаре

Еще одним безрадостным поводом для обращения работника за поддержкой предприятия является пожар. А вот в перечислении налога у данной выплаты есть свои нюансы. Для того чтобы освободить работника от уплаты НДФЛ, пожар должен быть отнесен к категории стихийных бедствий или возникнуть вследствие чрезвычайных обстоятельств.

При этом, чужой умысел на возникновение пожара, а именно поджог, не является основанием для освобождением от уплаты налогов. Для того чтобы подтвердить возникновение пожара не из умысла, работник обязан будет предоставить справку от регионального представительства ГПС МЧС. При отсутствии данной справки не облагается налогом только сумма в 4000 рублей.

От производственного травматизма

Более серьезным вопросом в области налогообложения и начисления взносов на социальное страхование является финансовая помощь при производственном травматизме. Здесь нужно четко разделить компенсацию медикаментов, которые работнику назначил лечащий врач (в этом случае выплата подлежит налогообложение на сумму свыше 4000 рублей и начислению взносов на полный объем выплаты), и оплату расходов на оказание медицинских услуг.

Военным пенсионерам

Отдельной категорией граждан для оказания финансовой помощи являются военные пенсионеры. Это граждане, относящиеся к военнослужащим Минобороны и прочих воинских структур. Работники структур уголовно-исполнительной системы и подразделений системы МВД к военным пенсионерам не относятся, поскольку имеют специальные, а не воинские звания, однако у них тоже предусмотрена своя пенсионная система.

Материальная помощь у военных пенсионеров будет относится к категории льгот и предоставляться только по некоторым основаниям:

- наступление смерти мужа (жена), сына (дочери), отца (матери), брата (сестры);

- затруднительное финансовое положение бывшего сотрудника (такая помощь может быть оказана исключительно раз в год);

- чрезвычайное происшествие (пожар, наводнение, стихийное бедствие).

Однако налоговые льготы на данные виды выплат не распространяются.

Отражение в 2-НДФЛ

Любые выплаты сотруднику организации в обязательном порядке должны быть отражены в 2-НДФЛ. Соответственно, и оказанная финансовая поддержка будет также отражена в этой справке. При этом, она буде отражена по 2 подгруппам: ограниченная, но не облагаемая налогом, и та, которая не ограничена.

Бухгалтерские проводки

Для отражения операций начисления и выплаты финподдержки есть свои бухгалтерские проводки. Выплата к отпуску начисляется:

Также начисляются страховые взносы:

Для помощи, не связанной с отпуском, имеется иной порядок, а именно:

При этом удерживается НДФЛ:

Выплачивается финансовая помощь с отражением по счетам:

Также начисляются страховые взносы:

Источники выплат

Источником выплаты финансовой поддержки может быть не только предприятие, на котором числится работник, но и государство. К помощи государства будет относится матпомощь многодетным семьям.

Кроме того, такая поддержка будет считаться региональной, так как сумма выплаты будет зависеть от региона проживания многодетной семьи. Так, например, жителю Москвы при рождении третьего ребенка до 30 лет выплачивается 10 прожиточных минимумов сразу.

Для получения адресной матпомощи необходимо заключить договор, и ему будет оказана поддержка в обучении либо открытии своего дела. Также может быть оказана помощь при ведении личного подсобного хозяйства.

Сумма материальной помощи

Сумма материальной помощи всегда будет определяться тем субъектом, который ее оказывает. Если это руководитель предприятия, то сумма может быть зафиксирована в нормативно-правовых актах.

Налог на прибыль

Для определения налога на прибыль, при условии выплаты в отчетном периоде работнику материальной помощи, может быть увеличена расходная часть баланса организации. Но данное правило относится не ко всем видам материальной помощи.

В расходную часть нельзя включать материальную помощь, которая не имеет отношения к трудовым функциям работника, например, пострадавшему при наводнении.

Сроки получения

Срок получения финансовой помощи будет назначаться только стороной, выплачивающей её. Таким образом достаточно будет написать заявление.

Как правило, на предприятии такую помощь оказывают в течение 3 дней после обращения. Государственная же поддержка привязана к датам иных платежей.

Инструкция по учету материальной помощи в 1С представлена ниже на видео.

»

Следующая