Компенсация в размере трехкратного среднего месячного заработка

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 16.03.2018 года

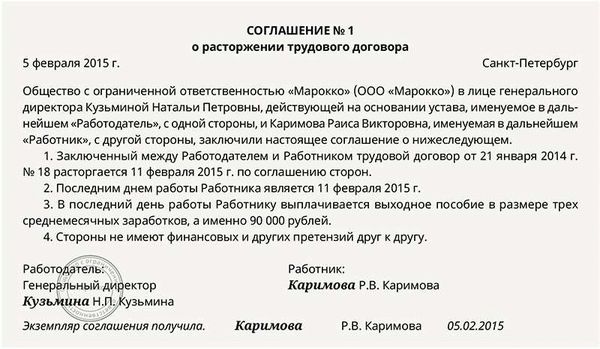

При увольнении сотрудника по соглашению сторон (в трудовом договоре данные выплаты прописаны, а коллективного договора нет) выплачена денежная компенсация в размере 3-х среднемесячных заработных плат.

Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поскольку выходное пособие при увольнении предусмотрено трудовым договором и его величина не превышает трехкратного среднего месячного заработка работника, данная выплата не облагается НДФЛ и страховыми взносам.

Соглашение сторон является самостоятельным основанием для прекращения трудового договора (п. 1 ст. 77 ТК РФ). Частью четвертой ст. 178 ТК РФ установлено, что трудовым или коллективным договором могут предусматриваться дополнительные (помимо прямо указанных в ТК РФ) случаи выплаты выходных пособий, а также устанавливаться повышенные размеры таких пособий.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме. При этом в ст. 217 НК РФ перечислены доходы, которые налогообложению не подлежат (освобождаются от налогообложения).

Так, в соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ (за отдельными исключениями) установленные действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников. При этом специально оговорено, что суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации освобождаются от налогообложения лишь в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы пособий, превышающие указанный предел, подлежат обложению НДФЛ на общих основаниях.

Соответственно, выходное пособие, выплачиваемое работнику в рассматриваемой ситуации, не подлежит обложению НДФЛ (выплата пособия предусмотрена трудовым договором, размер пособия не превышает трехкратного среднего месячного заработка).

Страховые взносы в ПФР, ФОМС, ФСС РФ

Согласно абзацу 2 пп. 1 п. 1 ст. 419 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам и являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются плательщиками страховых взносов.

Освобождение сумм выходных пособий от обложения страховыми взносами не ставится в зависимость от оснований расторжения трудового договора с работниками. Соответственно, в рассматриваемом случае суммы выходного пособия, выплачиваемые работнику при увольнении, страховыми взносами не облагаются.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24.07.1998 N 125-ФЗ. Суммы выплат в виде выходного пособия в части, не превышающей в целом трехкратный размер среднего месячного заработка, не облагаются взносами на данный вид обязательного страхования на основании абзаца шестого — девятого пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Содержание статьи

- Выплаты при увольнении в размере трехкратного среднего заработка не облагаются НДФЛ, взносами и включаются в расходы

- Компенсация в размере трехкратного среднего месячного заработка

- Кому полагается компенсация в размере трехкратного месячного заработка

- Особенности расчета компенсации в размере трехкратного месячного заработка

- Расчет налогов в связи с начислением компенсации

Выплаты при увольнении в размере трехкратного среднего заработка не облагаются НДФЛ, взносами и включаются в расходы

Компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения НДФЛ на основании пункта 3 статьи 217 НК в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы вышеуказанных выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке.

Кроме того, компенсационные выплаты, связанные с увольнением работников (выходные пособия, компенсации, среднемесячный заработок на период трудоустройства и т.д.), независимо от основания, по которому производится увольнение, в том числе выплачиваемые при расторжении трудового договора по соглашению сторон, освобождаются от обложения страховыми взносами на основании положений статьи 422 НК в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Суммы упомянутых выплат при увольнении, превышающие трехкратный размер (шестикратный размер для районов Крайнего Севера и приравненных к ним местностей) среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Что касается налога на прибыль, то выплата, производимая при увольнении сотрудника организации на основании соглашения о расторжении трудового договора, установленная в соответствии с ТК, может быть учтена в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций, если такая выплата предусмотрена трудовым или коллективным договором, дополнительным соглашением к трудовому договору либо соглашением о расторжении трудового договора.

Согласно Обзору судебной практики Верховного Суда Российской Федерации N 4 (2016), для признания денежной суммы, выплаченной работнику в связи с расторжением трудового договора по соглашению сторон, расходами в целях исчисления налога на прибыль организаций необходимо, чтобы такая выплата являлась экономически обоснованной. При значительном размере этой суммы и ее явном несоответствии обстоятельствам, характеризующим трудовую деятельность работника, на налогоплательщике лежит бремя раскрытия доказательств, обосновывающих природу произведенной выплаты и ее экономическую оправданность.

Трудовые проверки становятся новыми налоговыми. Ошиблись в кадровом документе? Оштрафуют, умножив на количество сотрудников.

Станьте гуру кадрового учета. Сейчас наш мега-популярный онлайн-курс по заполнению кадровых документов со скидкой 50 %.

Куча образцов документов и советов от практиков. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

Компенсация в размере трехкратного среднего месячного заработка

Статьи по теме

При увольнении по причине сокращения штата или ликвидации организации работникам положены различные выплаты. Некоторым категориям сотрудников в случае увольнения полагается компенсация в размете трехкратного среднего месячного заработка в 2017 году. Одновременно могут быть начислены и другие выплаты. При начислении такой компенсации нужно знать детали расчета средней зарплаты и уплаты налогов.

В этой статье мы выясним:

- кому полагается компенсация в размере трехкратного месячного заработка;

- особенности расчета компенсации в размере трехкратного месячного заработка;

- расчет налогов в связи с начислением компенсации.

Кому полагается компенсация в размере трехкратного месячного заработка

При увольнении по сокращению штата или в связи с ликвидацией организации сотрудники получают ряд выплат. Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия). Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании. Трехкратный месячный заработок они получают, и если увольнение связано со сменой подведомственности организации или ее собственника. Как установлено в ст. 279 ТК РФ, выплата средней зарплаты в тройном размере предусмотрена для руководителя организации при досрочном расторжении договора в любом случае, при условии отсутствия с его стороны виновных действий (бездействия).

Отметим, что рядовые сотрудники при сокращении штата или ликвидации организации могут также получить средний заработок за три месяца, продлив период трудоустройства с сохранением средней зарплаты. Во-первых, это гарантировано работникам компаний, расположенных в районах Крайнего Севера и приравненных к ним территорий. Во-вторых, право на оплату третьего месяца поиска работы имеют те, кто обратился в службу занятости, но не был трудоустроен в течение двух недель после увольнения.

Особенности расчета компенсации в размере трехкратного месячного заработка

Чтобы правильно установить размер компенсации руководителям при увольнении, нужно определить их средний заработок и использовать корректную формулу расчета. Давайте рассмотрим особенности расчета компенсации в размере трехкратного месячного заработка. Для правильного расчета нужно:

- Определить средний дневной заработок уволенного. Для этого нужно зарплату за последние 12 месяцев (без учета отпускных и пособия по нетрудоспособности) разделить на число рабочих дней в этом году

- Посчитать число рабочих дней за период, на который начисляется компенсация — то есть, за три месяца, начиная с даты увольнения

- Умножить сумму среднего дневного заработка на число рабочих дней в период для начисления компенсации

Расчет налогов в связи с начислением компенсации

При начислении компенсационных выплат, связанных с сокращением или ликвидацией компании, возникает вопрос об уплате налогов с этих сумм. Облагаются ли они налогом на доходы физических лиц? Ответ на этот вопрос содержится в Налоговом Кодексе. По ст. 217 НК РФ все компенсационные выплаты, связанные с увольнением, освобождаются от НДФЛ.

В то же время, зарплата за месяц увольнения и компенсация за неиспользованный отпуск облагаются налогами в обычном режиме. Также НДФЛ уплачивается с компенсационных выплат, если они превышают установленные нормы: трехкратный размер среднего заработка (или шестикратный для районов Крайнего Севера и приравненных к ним местностях). В этом случае налогом облагается разница между среднем заработком и фактически выплаченной суммой.

»

Следующая